Hvad var vigtigt i ugen: Om du fik en fødevarechek? Om vi er nærmere en ny regering? Her skal det handle om helt andre ting, nemlig:

- Nu handler det om ’tung’ AI

- Hvordan kunne GoMore som en anden David opkøbe Goliat i sin industri

- VC’s mellem bashing og lovprisning

- Fra Pleo til Veo. Går 23 af de mest kendte startups nu på børsen?

- Google vs. Open AI. Men rydder NVIDIA hele AI-bordet?

- Staten giver – staten tager. Gefion og Goodwings til skræk

- Derfor bliver SpaceX en børssucces

- Grøn og divers mod- og medvind

- Next generation founders ud af Corti, Unity m.m.

- 78 forslag til den ny regerings iværksætterstrategi 2.0

Nu handler det om ’tung’ AI

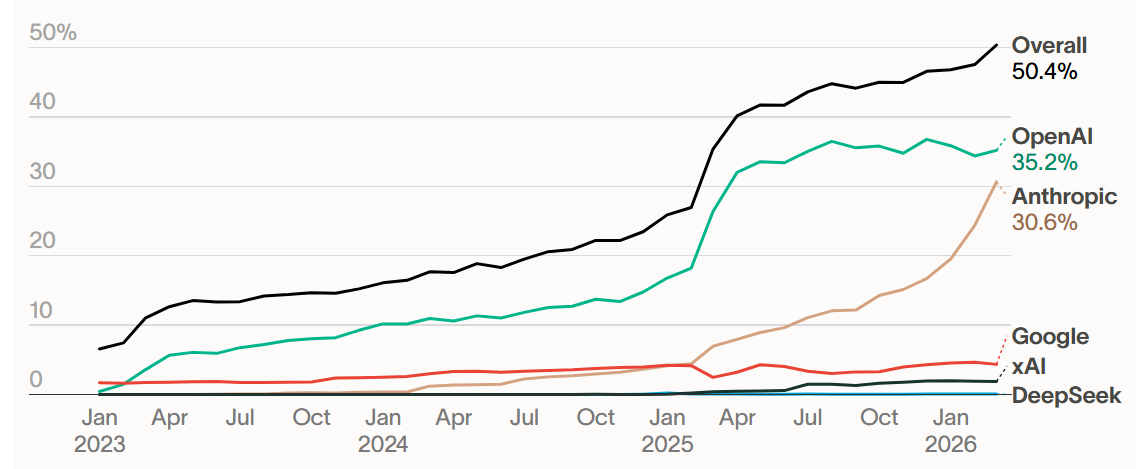

I sidste nyhedsbrev skrev jeg, at vi nu ser markedsdynamikken skifte i AI mod det, jeg benævnte ”tung AI” – for nu ikke at sige kedelig og usexet. Altså fra vores sjove prompts hjemme i stuen til at AI selv kører usynligt indlejret i virksomheders motorrum. Fra vores redskab til handlende agenter i centrale workflows og beslutningsprocesser.

Beviset kan du se i figuren nedenfor, der viser udviklingen i amerikanske virksomheders brug af betalte AI-løsninger.

Så hyperscalers scaler – uagtet bekymringerne om overinvestering. AI-efterpørgslen vokser lodret. Betaling kommer og bliver efter brug, ikke abonnement. For Anthropic er revenue fordoblet bare i 2026! Konkurrenter vil catche op i den hårde konkurrence om virksomhedernes budgetter. Det mest interessante er som sagt selve skiftet fra AI som en leg med sprogmodeller til AI, der er infrastruktur. Den store værdiskabelse med AI kommer nu i B2B, hvor Google bl.a. via Antropichs Claude Cowork og helt egen Gemini p.t. åbenbart står bedre.

Konsekvensen ramte i første omgang ved årsskiftet SaaS startups (SaaSpocalypse). Bagefter specifikke industrier som cyber security, legal tech og de store rådgivere. Og det vilde er dynamikken. Vi snakker om knap ét halvår. Hvad sker der i næste? Hvilke virksomheder formår at inkorporere AI i forretningsmodellen, så de disrupter deres konkurrenter? Og hvilke startups vil kunne få ekstra fart på, hvilke vil blive overflødige? Jeg så i ugen en 30 minutters opskrift på at erstatte DocuSign og 12 andre abonnementer og dermed spare mange tusinder, så SaaSpocalypse får I ikke mig til helt at aflyse.

Så er der det politiske: Se kinesiske open source Deepseek i figuren. Den er dog med. Det er ingen europæiske!

Google vs. Open AI. Men rydder NVIDIA hele AI-bordet?

Figuren ovenfor afspejler også det fascinerende i kapløbet mellem hyperscalers. Da Open AI brød igennem med ChatGPT, var flere klar til at skrive dødsdom over Google, for hvem ville nu google? I sidste uge steg Google hele 10 % i børsværdi, mens Open AI er i problemer. Ét er den spektakulære retssag, Elon Musk har anlagt mod tidligere fælle Sam Altman, værre er fejlede produktlanceringer og lederflugt. Og nok især den illustrerede flade vækstkurve og det strukturelle skift i AI fra B2C til B2B. Et abonnement til 140 kr om måneden (eller mindre, når der kommer reklamer) frygter markedet ikke kan finansiere Open AI’s gigantiske capex-investeringer.

Selv om Google/Alphabet er meget tæt på, er ingen andre hyperscalers dog over NVIDIA. I al fald i markedsværdi, der er omkring 30.000 mia. kr. Vi er vant til at se NVIDIA som absolut førende på de chips, der træner AI-modellerne. Og det uanset hvad DeepSeek med open source og kineserne gør, eller for den sags skyld hvad Spectral Compute forsøger, jf, vores podcast #42 ”Dansk founder udfordrer NVDIA’s greb om AI”. Jensen Huang er selvfølgelig mere ambitiøs og diversificerer i hele værdikæden fra datacentre og deres energiforsyning over AI-modeller (bl.a. Antropich) helt til agenter.

Siden 2020 har NVIDIA investeret 400 mia. kr. i ventures. Det er mere end de samlede ventureinvesteringer i EU! 67 ventureinvesteringer lavede NVIDIAs venturearm sidste år. NVIDIA forsøger at blive centrum i hele verdens AI-økosystem, mens vi i EU forsøger at opnå lidt suverænitet.

VC’s mellem bashing og lovprisning

Vi har fået en del indlæg på det seneste, der har været kritiske i forhold til venturefonde. Senest fra Nicolai Rasmussen, Bifrost, der selv står selv bag flere VC-fonde, men i artiklen Er venture en attraktiv aktieklasse begrunder, at modellen sådan rent matematisk er ’broken’. Den har svært ved andet end at betale pengene tilbage, altså give 1x. Den seneste analyse fra England, jeg kan huske, siger, at kun 35 % af fondene giver mere end 1x tilbage.

I Danmark kan vi kun se på få fonde med mange på bagen. Heartcore første fonde kom rigtig flot i hus og fx nogle af Seed Capitals tegner tilsvarende. Men de mange, nok næsten 50 danske fonde, der ikke er 12 år henne, er det jo umuligt at sige noget definitivt om. Det kunne ellers være sjovt at lave en sammenlignende liste! Der vil givet være en god del, der ikke giver et afkast, som kun vanskeligt får LP’s til at geninvestere i dem. Og dermed kommer de fonde næppe til at kunne fortsætte deres VC-virksomhed.

En vigtig pointe er, at VC-modellen er for de få hyper-skalerbare startups. Når vi nu har 145.000 iværksættere og 2.500 startups er det kun få procent af de sidste – og dermed promiller af de første – der er egnede til VC’s. Den vej kræver uniqueness, team aggressivitet, salgs- og skaleringshastighed samt et stort marked. Et vigtigt spørgsmål er så, om de succesfulde bliver en central del af økonomien som industrielle superstjerne-virksomheder. Vores unicorns flest er i al fald endt uden for Danmark – her eksporterer vi jo langt hen vores scaleups.

Fra Pleo til Veo. Går 23 af de mest kendte startups nu på børsen?

Det gør de ikke – og det har heller ingen påstået. Men FBV direktør Thomas Black-Petersen har haft den frækhed, kan man vel godt sige, at få eksperter til at pege på 53 mulige gode børskandidater. Og de 23 er scaleups!

Så er det ikke bare Pleo og Veo, hvor Jeppe Rindom og Henrik Theisbæk offentligt har leget med IPO-tanker, men også Lunar, Flatpay, Podimo, Corti, Monta, TooGoodToGo osv., der er potentielle kandidater. I USA ville ingen undre sig, men her går vi ad venturevejen som norm, indtil en kapitalfond eller en industriel køber har overtaget roret fra founders.

For få overvejer fordelene ved en IPO, måske fordi for mange founders ikke har set det som et middel, men et blåstemplet mål at rejse VC-kapital hos en tier 1 VC-fond.

Måske fordi vi har haft en sur diskurs om vores børser og også et ret traditionelt børsmiljø, der fint forstår valueaktier, men vanskeligt har forstået startups’ vækst- og forretningsmodeller. De vigtigste fordele ved børsvejen er jo:

– Som founders er du fri for dominerende medejere. Du kan bevare kontrollen over egen virksomhed, så længe du vil og kan samtidig realisere noget af værdien

– Det er alt andet lige lettere at finansiere ekspansion og værdiskabelse, og det giver troværdighed og synlighed i markedet

– Alle investorer – også venturefonde og kapitalfonde – kan smidigt få kapital tilbage, der kan reinvesteres (om end advokater får færre transaktioner).

Frem for alt bliver de 23 potentielle kandidater næppe reelle noteringer, hvis Danmark ikke bliver et attraktivt sted at være børsnoteret og får ændret beskatningen. Når en founder børsnoterer sin startup og ejer under 10 % af aktierne gennem et selskab, så stiger den marginale nettoskat – der i forvejen er højere end nordiske 30 % – fra 42 til 55 %.Der er så 13% ekstra straf for at vælge børsvejen.

Alligevel diskuterer vi for sjældent børsmuligheden i startup-miljøet. Og det sjove er, at de fleste af de nævnte scaleups sikkert ville blive succeser på børsen. På ugens FBV børsmarkedsdag blev årets virksomhed på vækstbørsen og på hovedbørsen i øvrigt kåret. Vindere blev hhv. GreenMobility (efter år på bumpy road) og NKT (stiftet i 1891, der stadig laver kabler, men nu optiske og laser til elektrificeringen).

Vores innovation. Kommer den som spin-outs ud af universiteter?

Var det ikke Anders Fogh Rasmussen, der sagde, at ’forskning bruger penge til at skabe viden, hvor imod ’innovation bruger forskning til at skabe penge’. Helt så enkelt er det ikke. Og i al fald var det for 25 år siden en stor skuffelse for ham og forskningsminister Helge Sander, at de 1000 flere ph.d.’er, de finansierede i det ny videnssamfunds navn, ikke kunne ses på BNP.

Nu går den så ikke længere. Presset fra USA og Kina er for stort, innovation for vigtig. Så i den nye universitetslov bliver innovation principielt ligestillet med forskning – også som meriteringsvej. Jes Broeng og venner i DFIR, Danmarks Forskningspolitiske Råd, har udsendt et skriv med foreløbige anbefalinger. Ph.d.’er skal forberedes til iværksætter-vejen, ikke bare til evig almen forskning. Der skal også langt mere fleksibilitet ind i ph.d.-forløbene. Godt.

Til nu er meget innovation og især i deep tech kommet ud af folk med en universitetseksamen. Men ikke som sådan ud af universiteterne. For alt for længe – som ph.d. Pernille Ravn Jakobsen fortalte på Bootstrapping, er det ikke en del af den daglige forskningshorisont – tværtimod er kommercialisering blevet opfattet ” som at ’forlade’ universitetet – som om man går over på den mørke side”.

Men nu er det lyst forår, og intet skal længere forsømmes for at få innovation ud af viden. Senest har universiteterne via Spin-outs Denmark med finansiering fra Villum Fonden og Innovationsfonden sikret, at 82 forskere nu kan arbejde med at omsætte deres viden til en spin-out. Det blev markeret på en stor konference på SDU i går. Så jo, der kan komme innovativ forretning ud af uni-forskning!

GoMore har som en anden David sørme opkøbt Goliat i sin industri

Matias Møl Dalsgaard og Søren Riis startede GoMore peer-to-peer delebilstjenesten som filosofistuderende og har vokset den siden. Der er bare et begrænset antal biler i bybilledet. Så det naturlige har længe været, at den store amerikanske Getaround-tjeneste skulle samle de europæiske lande op med milliarder i ryggen fra bl.a. Softbank og børsnotering i New York i 2022. Men i ugen har lille danske ’David’, der burde have været opkøbt, gjort det modsatte og har nu – til en helt anden pris – opkøbt de europæiske selskaber, Getaround nåede at konsolidere ind.

Hvordan kan det dog lade sig gøre? For det første fordi tiden med ubegrænset toplinjevækst og skalering er ovre. Har du ædt venturekapital, uden at den underliggende forretning kan leve op til gearingen, må sejlene rebes en dag, og der sælges ud. Ofte til spotpriser, hvis der kan findes en køber. Så når en CBS-professor til Børsen udtaler, at casen viser, at den, der skalerer først, vinder på first mover advantage, er det sjove her, at det netop er omvendt. First mover brændte ud, second mover samler op.

For det andet skal der rejses kapital og lån til sådan et opkøb. Investorer tæller her fx Jesper Buch og formand Claus Moseholm. Og inkluderer gode familieformuer fra Lennart Lajboschitz, der som bekendt solgte 70 % af Tiger-kæden for mere end en pæn slat og fra Kasper Knokgaard, vi for nyligt har haft podcast #39 med. Af danske fonde kun Nordic Secondary Fond.

Den slags kræver også, at der hurtigt kan stilles lån. Vi har før i podcast #18 fortalt, hvordan EIFO rejste 100 mio. kr., da Cookie Information tilsvarende skulle købe en større konkurrent. Hvor stort beløbet præcist er denne gang, er fortroligt, men principielt er det samme type operation, der så har været i gang et stykke tid.

Det er dejligt, når vi ikke bare konsolideres op i udenlandske selskaber, men også selv kan være med. Hele historien kan du finde udfoldet i ugens Bootstrapping-artikel.

78 forslag til den ny regerings iværksætterstrategi 2.0

Alle erhvervsorganisationer gør sig klar til at påvirke en ny regering og dens centrale ministre. Måske fordi de mindste har sværest ved at blive hørt, har Jakob Brandt for SMVdanmark så offentliggjort hele 78 forslag til en ”Iværksætterstrategi 2.0”.

Vægten ligger på mindre bureaukrati, lettere adgang til kapital og at flere skal starte egen virksomhed. Ikke overraskende – og det er argumentet, når man vil repræsentere 145.000 danske iværksættere, heller ikke: ”46,6% et gået ned efter et par år.” Det er kun overgået af Litauen, ifølge SMVdanmarks analyse.

Især bureaukrati og bøvl – herunder fx de dårlige barselsforhold – får skylden for den misere. Der er nu nok mange grunde, og det er vel ikke mærkeligt, at iværksættere opgiver deres ’Cafe Halvvejen’, ’Surf & Chips’ i Vorupør eller ’Økoagurken’ på Samsø. Det vigtige for landets fremtidige økonomi er ikke de mange roterende iværksættere, men skalering af flere af de få (ca. 3.000) tech- og life science-startups, vi har.

Retfærdigvis vil Jakob Brandt også have fremmet pensionsinvesteringer, selv om det ikke foreløbig kommer hans medlemmer til gavn. Det gør EIFO-lån snarere, og kreditfolk ude i Haifagade vil gyse over de seks forslag, der går på at åbne statens lånekasse meget bredere op. Men det kunne en rød-grøn regering måske finde på?

Staten giver – staten tager. Gefion og Goodwings til skræk

Goodwings udviklede en avanceret klimaansvarlig platform for forretningsrejser og vandt internationale software-priser. CEO Christian Møller Holst fortalte i podcast #27, hvordan han på den ene side har været støttet af EIFO-lån, på den anden side har haft en laaaang sag med tilbagebetaling af skattekredit. Staten giver, staten tager, og Goodwings gik konkurs. Men er da nu som en anden flyver Phønix genopstået efter rekonstruktionen.

Så vi glæder os til EU Inc. eller EU’s 28. Regime fri af tåbeligt skyklaps-bureaukrati. Det er bare svært at tro på. Lad mig tage endnu et eksempel. Start maj hørte vi, at Gefion kvantecomputeren, som blev indviet af både NVIDIA’s kong Jensen Huang og kong Frederik, har tabt næsten en kvart milliard kroner på ét år. Hvor den end står – den bliver åbenbart ikke brugt nok af danske virksomheder og forskere.

I ugen læste jeg også, at du nu og her kan lave en lang ansøgning til Innovationsfonden, så du måske engang efter november (!) kan komme i betragtning til at få glæde af 49 mio. kr., der er bevilliget til, at læreanstalter og virksomheder kan få tilskud til at etablere pilot-, test- og demonstrationsfaciliteter inden for kvanteteknologi.

Forklar mig lige: Hvorfor ikke bare give pengene til Gefion, som så kan lukke de her og nu bedst kvalificerede og mest trængende deep tech startups gratis ind til den store kvantecomputer i stedet for til små piloter. Det er ét af vores startup founder-forslag til dansk AI policy. Og der er vel kun ét svar på, at selv små forbedringer ikke bliver til noget: Sådan er offentlige forvaltningers rationale ikke. Og det er sikkert godt for noget. Men næppe for vækst og innovation!

Kort, men godt fra ugen …

Next generation founders ud af Corti, Unity osv.

Svenskerne er så supergode til at spinne nye founders ud af medarbejdere i tidligere succeser som Spotify og Klarna. Og allerede nu understøtter Lovable fx atech, deres spændende pendant til med AI at lave hardware-konfigurationer! Det kunne være sjovt at lave data på, hvordan vi multiplicerer vores – relativt mindre – succeser. Men det sker jo. Flare rejste lige 25 mio. kr. i pre seed funding fra byFounders og et par andre VC’s. Og det kan de kun på et spritnyt AI-produkt, fordi teamet kommer fra Corti og Unity, samt Google, IBM og Amazon.

Space X bliver en IPO-succes

Om jeg er for jysk eller for gammel, jeg forstår ikke værdisætningen på 12.-13.000 mia. kr. for Space X. Men Elon Musk’s brand er stadig for vildt, og store IPO’s har deres egen dynamik. Der bliver et meget lille free float, hvilket vil udløse kamp mellem de mange retail fans. Og så er der alle de ETF-fonde, der automatisk følger Nasdaq og dermed køber. Space X vil løfte raketten – om den senere styrter mod jorden, får vi se.

Anna Søndergaard i grøn mod- og medvind

Klimainvesteringer er i lige så hård modvind som Donald Trump selv. Og så dog. For energimanglen og national sikkerhed har skåret det ud i pap, som Paris-mål og isbjørne på en flage ikke helt har formået: Omstillingen er piv-nødvendig. Samtidig med at opleve Anna tale om med- og modvind for Danske Banks kunder, lukkede Reels fra hendes en portefølje en serie A-runde på 112 mio. kr. Ex DTU-teamet hjælper med at udjævne elpriser, som du kan læse i dagens ”Nyt fra Startups” opslag.

Diversitet i medvind fra DanBAN til Even?

Ja, det er jo også en agenda udsat for stiv vestenvind over Atlanten. Even Founders er en nordisk paraply, der fremmer diversitet og deres ”Funded” rapport for 2025 viser vinde fra alle sider. Der er fx ingen kvindelige teams i norden, der når series B, men også det glædelige, vi alle kan opleve, at der er virkelig stærke startups med kvinder som (co)founders. Fx er det svært denne uge ikke at opleve Cecilie Engvang Lund på ingen tid rejse crowdfunding på Republic til Tempty Foods. Vi har før skrevet om, hvordan DanBAN har opnået, at 48 % af 2025-investeringerne gik til teams med kvinder. Og DanBAN er markant leder i den tidlige del af venture-markedet. Præcise data for det, fortæller direktør Trine Hoffensetz Winther, kommer meget snart i deres omfattende 2025-rapport.

Worksome sagde nej til venturekapital fra US

’Matematikken er mod founders i VC-investeringer med likvidationspræferencer og en hurtig vej til succes. Angels og familiekontorer kan have det lange sigt’. Det er blandt de mange skarpe pointer fra Worksome CEO og co-founder Morten Petersen, som du kan opleve i næste uges podcast fra Bootstrapping og Industriens fond.

Ud i forsommeren – ind i varmen til events

Det er med at komme ud i den dejlige friske forårs- og forsommerluft, mens vi har den – og inden vi skal ind til events.

I denne uge var der den efterhånden store V2 Security i Bella, på torsdag er der nordisk Proptech Symposium på Langelinie og Investor Summit i Aalborg, og 28. maj kører brede SMIL i Aarhus, og det ikke bare over AGF’s fodboldspil. Hos DI er der 4. juni den nok mindre kendte AI-konference: SCAISU – Scandinavian Creative AI Summit.

Så er der Folkemødet 11.-12. juni med et væld af startups- og iværksætteraktiviteter fra Iværksætterskibet og Danske Tech Startups til Industriens Fond, DI og Dansk Erhverv, universiteterne samt fx EIFO. Og jo, på Bootstrapping har vi sørme også AI-event fredag den 11.6 kl. 17 med Danske Tech Startups – og rigeligt med bornholmsk fadøl. Så du er så velkommen!

Meget godt er altså i vente – også når vi høres ved i næste uge før Kr. Himmelfartsferien.