Mange nye venturefonde og fede tider for fede founders?

Det danske venturemiljø har de seneste fem år gennemgået en mere eksplosiv og dynamisk udvikling end de foregående tyve.

”Vores uddannelsesinstitutioner fra AU til DTU holder et tårnhøjt niveau og fostrer utrolig mange initiativer, der kan og vil noget, og arbejder systemisk og visionært med nye teknologier”, som Signe Marie Sveinbjørnsson, partner i Heartcore Capital påpeger til Bootstrapping.

Det ses også af, at hvor fem venturefonde blev etableret på to årtier fra århundredskiftet i Danmark, er det blevet til omkring det firedobbelte bare fra 2019 til nu. Selvom de mange er early-stage, og vi har set mange kæmpe med at nå de fonds-størrelser, de tilsigtede, er der tale om en markant oprustning af venturefondsmiljøet. De større, mere agnostiske, tilpasser sig de store linjer og trends, og kigger først og fremmes mod AI-first startups, som Byfounders partner, Martin Krag, har betonet, mens de mindre typisk specialiserer sig yderligere i vertikaler fra klima til foodtech og healthtech.

Selv om man godt her kan tænke, at der da må ske en konsolidering – alle fisker i den samme dam og alle skal rejse fonde fra samme LP’s – har det til nu været en eksplosiv udvikling, der begunstiger danske founders med flere og bedre fundingmuligheder. Som flere venturefondspartnere såsom Michael Wiatr, Antler, har besunget det i Bootstrapping: “Der har aldrig været et bedre tidspunkt at være founder”.

Øjebliksbilledet tilsiger bare, at det nok er en sandhed med modikationer. Som Mads Jensen, SuperSeed og andre, har redegjort for i Bootstrapping, sætter den nuværende situation alle røde lamper i gang, når det kommer til ventureinvesteringer og børsnoteringer.

Men så blev alt usikkert! Hvad med venturefinansiering?

”Med Trump er verden helt forandret; det vi har taget for givet i 80 år, kan vi ikke længere regne med. Markederne er blevet uforudsigelige, hvilket er hæmmende for driftighed, da det er vanskeligt at afdække en risiko, som ikke kan defineres eller endsige forudsiges”, siger Signe Marie Sveinbjørnsson, og tilføjer, at der ingen sikre svar er. Vi har ingen sikre indikatorer – venturelandskabet er lige nu indhyllet i tåger.

Geopolitisk uro og spøjse told- og handelsrestriktioner skaber beviseligt voldsom usikkerhed hos de LP-investorer, der skal tildele venturefondene kapital til deres startups. LP’s skal afbalancere deres skrumpende aktieporteføljer – ikke mindst på deres US tech aktier – og minimere deres risici. Så LP´s ser meget hellere returns på deres venturefondsporteføljer, end yderligere investeringer. Og når aktierne falder, vil business angels og familiekontorer alt andet lige have mere begrænset appetit på mere spekulative ting som startups er for dem.

Men også kun alt andet lige. For siger man ikke, at det er i dårlige tider, man reelt laver de bedste investeringer?

Kan usikkerheden vendes til en fordel?

Tidligere Creadum-partner, Bjarke Klinge Staun, plæderer således for, at den øgede volatilitet kan komme til at gavne startups:

“En startup er endnu ikke en rigtig virksomhed, men noget der har potentiale til at blive det. Derfor er en startup faktisk en slags option. Og optioner er mere værd, jo større volatilitet – eller usikkerhed – der er.”

Startups er optioner ja, og under finanskrisen skalerede Airbnb og Uber og mange af de danske unicorn inden for B2B software startups vældede frem. Og de mere specialiserede startups, der nu excellerer på det amerikanske marked, tog deres første store ryk under coronakrisen.

Om tidspunktet er ideelt til at investere eller ej, så skal de omtalte mange nye rejste fonde ud og deploye noget kapital. De gode startups kommer til at kunne få kapital, og interessen på de tidligste stadier er i visse tilfælde skærpet.

Lovable, der fik byFounders ombord allerede i stealth mode, er et skoleeksempel. Og Spaak kunne bare med en MVP få lagt term sheets fra syv venturefonde på bordet – og valgte node.vc fra Stockholm. Så alle founders behøver nok ikke svede angsten sved hele den lange, usikre nat.

Av for et exit-marked. Måske har fondene selv det sværest!

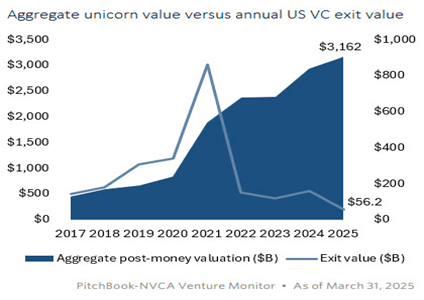

Men for fonde må det at rejse kapital til deres næste fond fra deres institutionelle og andre LP-investorer lige nu være som at bestige bagsiden af Mont Everest. Signe Marie Sveinbjørnsson fremviser en PitchBook graf over forholdet mellem den aggregerede post money valution af unicorns og så exit-værdierne fra venturefondes salg. Antal exits er nu på et lavpunkt og exitværdierne i 2025 tilsvarende dramatisk under de aggregerede valuations.

”Når selskaberne sælges for mindre end deres valuations, er det selvfølgeligt, at det påvirker DPI’en (Distributed to Paid-In Capital, red.) negativt, hvilket igen giver investorerne færre likvide midler til at (re)investere”, påpeger Signe Marie Sveinbjørnsson. Ligeledes giver de faldende aktiekurser en denominator-effekt, så andelen af midler i pensionskasser og andre LP´s, der er til rådighed til unoterede aktier, falder. Samlet set hæmmer det fundraising muligheder.

Vi har fx set Anders Kaasgaard begynde at tale om fortsættelsesfonde for dele af Nordic Eyes portefølje, men det løsningsforsøg på Bellabeat og andre problem-cases udskyder formentlig mere pinen, i al fald for LP´s der skal vente længere på return.

Atomico, en af Europas mest prominente og kapitalstærke fonde har for nyligt solgt dele af sin fund-of-funds-portefølje til den amerikanske P/E-fond Kline Hill Partners. Porteføljen omfattede LP-positioner i fonde som Seedcamp, Visionaries Club og Tiny VC – investeringer, der blev foretaget så sent som 2022-23. Årsagen er formentlig samme problem med manglende likviditet og ønsket om fokus på bedste porteføljevirksomheder i egne fonde.

Så vi ser den bredere bevægelse i det marked nu kun skærpes:

- Eksisterende fonde møder større krav fra deres LP’er om dokumenteret fremdrift og exits.

- Nye fonde får sværere ved at rejse kapital og ikke mindst mikrofonde blive nødt til at indgå i VC-konsolideringer

- Flere fonde forsøger at realisere værdi gennem secondaries-salg

Med andre ord kommer vi formentlig til at se, at usikkerheden i toppen af kæden bevæger sig ned gennem hele ventureøkosystemet, som i sidste ende påvirke nogle founders. Men ikke de bedste.

Vi står også i en ny epoke med nye tech-muligheder

Kigger man mod space, cyber, dual defence use, AI, kvante og megen deeptech generelt, er der meget der kører godt. Masser af ny innovation åbner sig op af teknologiske spring og nye geopolitiske markedsnødvendigheder.

Tiden kalder på, at vi ikke bare ”kan løse de nye udfordringer bare ved at gøre lidt mere af det samme som før. Vi er simpelthen nødt til at tænke nyt”, som det denne uge lyder fra Christian Motzfeldt i Bootstrapping.

Det kræver markant skærpet politisk fokus, hvor vi ikke længere kan hænge vores hat på enkelte aktører som ATP, Chr. Augustinus Fabrikker og Novo Nordisk.

“Det, der er sket i Danmark, er, at Novo Holding har været mere aktive, og at BII er en kæmpe succes. […] Men det er ikke nok. Resten har stort set stået stille i Danmark, mens de andre lande har rykket sig”, siger Motzfeldt. Vi er nødt til at tænke i meget større strategiske innovations initiativer, som i væsentlig grad gearer de offentlige vækstinvesteringer med meget mere af vores enorme 4.000 mia. kr. pensionskapital. Så enorm, at bare 1-2% vil ændre alt i ventures og dermed for dansk vækst og velfærd.

Så koldt eller varmt. Begge dele!

Udviklingen kalder for founders på skarphed og positionering ind i et vildt og dynamisk landskab. Et landskab der også fremavler rigtig mange nye investeringsmuligheder. Og dermed kan det – som Michael Wiatr betoner – såmænd godt være et fremragende tidspunkt at blive founder. Selv om det nok ikke lige er det første du tænker, når du klikker på dagens nyheder!