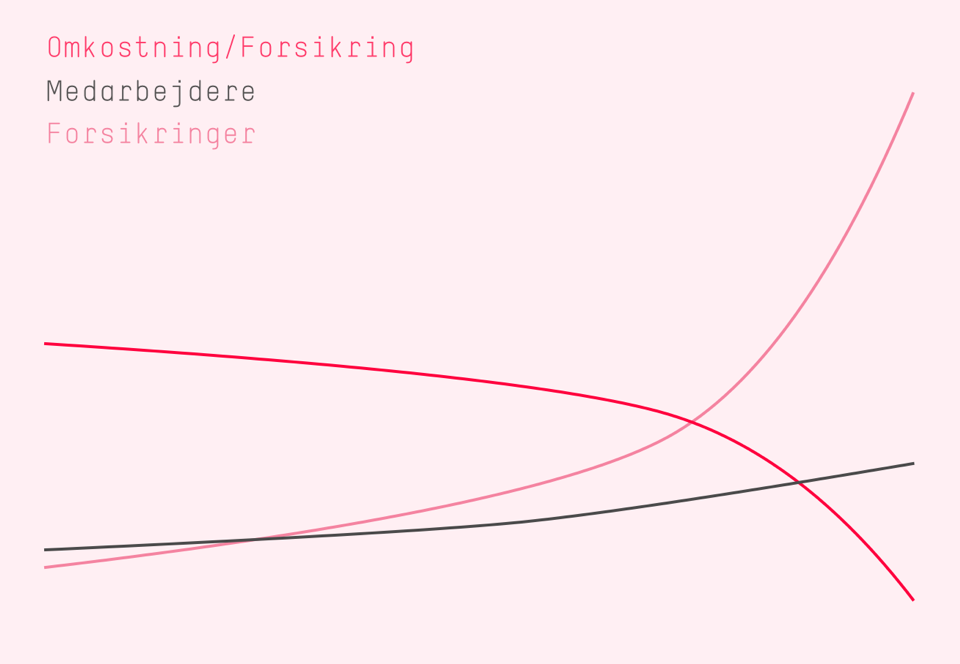

Mere forsikring til kunderne for færre ressourcer. I Undo er vi ikke i tvivl om gevinsterne, når det gælder automatiserede arbejdsprocesser, og hvorfor er automatisering vigtigt? Fordi man i forsikringsbranchen formidler kundernes penge. Automatisering er at sætte sin forretning på formel i et sprog, computere forstår, og lader dem klare arbejdet.  Hvis Undo bruger færre penge på at behandle skader, oprette kunder, udarbejde kundeservice osv. per forsikring, vi laver, betyder det, at flere af vores kunders penge går til deres skader. Så enkelt er det. Automatisering er dermed nøglen til at levere mere forsikring til lavere priser, uden at gå...

Hvis Undo bruger færre penge på at behandle skader, oprette kunder, udarbejde kundeservice osv. per forsikring, vi laver, betyder det, at flere af vores kunders penge går til deres skader. Så enkelt er det. Automatisering er dermed nøglen til at levere mere forsikring til lavere priser, uden at gå...

Hvis Undo bruger færre penge på at behandle skader, oprette kunder, udarbejde kundeservice osv. per forsikring, vi laver, betyder det, at flere af vores kunders penge går til deres skader. Så enkelt er det. Automatisering er dermed nøglen til at levere mere forsikring til lavere priser, uden at gå...