Børsmarkedet er vi fælles om; og for at vi kan skabe et mere aktivt og velfungerende børsmarked skal vi alle bidrage, og vi skal gøre tingene på en ny måde. Markedets aktører skal bidrage, men det er også nødvendigt med politiske bidrag og forbedring af vilkårene.

Der skal forandring til; og når man skal forandre noget, er det vores erfaring, at det er en god idé at spørge sig selv om, hvad vi skal stoppe med, og hvad vi skal begynde på. Vi har i forbindelse med en høring på Christiansborg set nærmere på, hvad vi skal stoppe med politisk, og hvad vi skal starte med; og hvad vi derfor skal ændre i lovgivningen.

En status på børsmarkedet i Danmark

Vi har i Danmark både vækstbørser og en national hovedbørs med flere store noterede virksomheder og også en af Europas mest værdifulde, nemlig Novo Nordisk. Men børsmarkedet i dag er også kendetegnet ved et lavt aktivitetsniveau relativt til de andre nordiske lande.

Der er pt. flere virksomheder, der afnoterer sig end virksomheder, der noterer sig.

De seneste fem år er der børsnoteret over 500 virksomheder i Norden. Heraf 51 i Danmark.

Der er en række politiske rammevilkår i Danmark, der er medvirkede til, at vi har et lavt aktivitetsniveau, særligt i relation til notering af mindre virksomheder.

De vilkår beskriver vi nedenfor.

Kender du typen, du investerer i? Læs nærmere her.

Vi beskatter dem, der bygger virksomhederne af penge, de ikke har tjent

I Danmark risikerer dem, der bygger virksomhederne, at betale skat af penge de ikke har tjent. Det gælder lagerskatten, og det gælder ved medarbejderaktier.

Medierne har skåret det ud i pap, og når kendte iværksættere ligefrem fraråder andre at notere deres virksomhed, så er der ingen vej udenom.

Ud over Bootstrapping, har eksempelvis Berlingske beskrevet problemet med medarbejderaktier og lagerskatten, eller skatten fra Helvede, som flere iværksættere kalder den. Berlingske beskriver:

- Niels Buus skal betale 22,3 mio. kr. i skat af aktier, der kun har en værdi på 1,6 mio.

- Nico Blier-Silvestri, er havnet med en skattegæld, der vil tage ham 23 år at betale tilbage, fordi han optjente medarbejderaktier.

- Jakob Neua Nørgaard har betalt 8 mio. kr. i lagerskat, af penge han aldrig har tjent.

- Peter Holten Mühlmann fik en skatteregning på 6 mio. kr. efter børsnoteringen, af penge han aldrig har tjent.

Virksomheden Penneo

Et eksempel på en virksomhed som blev noteret på en vækstbørs, er Penneo. Penneo blev stiftet i 2014, og efter seks år blev virksomheden børsnoteret. Penneo havde 27 medarbejdere og omsatte for 25 mio. kr.

”Vi har behov for en lovgivning, som motiverer dem, der bygger virksomheder til at notere virksomheden i Danmark, og som motiverer danske investorer til at investere i dem”. Thomas Black-Petersen, Direktør, FBV

Men stigende aktiekurser i 2020 – allerede kort efter børsnoteringen – gjorde, at fem af stifterne fik en skatteregning på 45 mio. kr. i lagerskat.

Der var tale om skat af penge, de ikke havde tjent, og som medierne kalder ”skatten fra helvede”. De fem iværksættere kunne først ikke sælge aktier, fordi de var låst i 12 måneder, og dernæst da de solgte aktier, blev aktiekursen presset voldsomt ned, til stor skade for både virksomhedens omdømme og alle aktionærerne. En af de iværksættere er Jakob Neua Nørgaard, som Berlingske har skrevet om.

I dag har iværksætterne bag Penneo betalt deres skat, de har ikke haft en gevinst, og har nu et skattefradrag, som ikke kan udbetales, og som de nok aldrig kommer til at bruge.

Penneo har som virksomhed vist en stabil høj vækst i omsætning, er flyttet til hovedbørsen, har 120 medarbejdere og en årlig abonnementsomsætning på 80 mio. kr.

Læs om ugens investor Frank Lyhne her.

Virksomheden Trustpilot

En anden historie er Trustpilot, som er blandt de 13 danske virksomheder, der siden år 2000 har opnået Unicorn-status med en værdiansættelse på over 1 mia. USD. Trustpilot er i dag noteret på London Stock Exchange med stor andel af de 1000 ansatte i Danmark.

Stifteren Peter Holten Muhlman har betalt 6 mio. i lagerskat, og han fraråder nu andre at blive børsnoteret.

Virksomheden Unity og Nico Blier-Silvestri

Den mest værdifulde af de 13 danske unicorns, er virksomheden Unity, som er noteret på Wall Street i New York med en børsværdi på hele 97 mia. kr. Unity blev stiftet på Nørrebro, og har over 8000 ansatte, heraf blot 286 i Danmark. Det var hos Unity i Danmark, at Nico Blier-Silvestri havde medarbejderaktier, hvor han senere fik en skatteregning på 500.000 kr. om måneden for penge, han ikke havde tjent.

Reglerne for medarbejderaktier er i dag både komplicerede og rigide. De skaber store omkostninger og problemer for vækstvirksomhederne, og medarbejdere risikerer at havne i skattefælder, særligt hvis virksomheden sælges eller børsnoteres.

Medejerskab er med til at mindske ulighed og demokratisere ejerskab. Men det skal være uden skattefælder for medarbejderne.

”Vi skal stoppe med at bede dem, der bygger vækstvirksomhederne om at risikere at betale skat af penge de ikke har tjent. Det gælder både medarbejdere, stifterne og investorerne”. – Katrine Hoff, Direktør, FBV

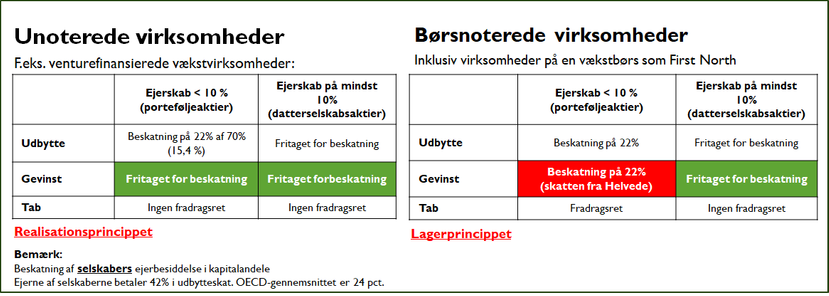

Vi har en ekstra skat på 22% på børsnoteringer

I Danmark skal man ved en børsnotering betale 22% ekstra i skat, relativt til ikke at notere sin virksomhed.

Lagerskatten rammer kun en særlig gruppe og skatten afgøres ved et terningekast den sidste dag i året.

”Skatten fra helvede” er 22% ekstra skat til den, som ejer under 10% af en børsnoteret virksomhed. Og det rammer iværksættere. Skatten findes slet ikke for unoterede aktier, og for dem som ejer over 10%.

Fra 0% til 42% – 55% i skat på aktier

Aktieskatten i Danmark er den højeste blandt OECD-lande, og den nok vigtigste ændring for Danmark er et opgør med hovedaktionærproblemet som argument for den høje danske aktieavancebeskatning.

I Norge, Sverige og Finland har man løst hovedaktionærproblemet og har derfor ikke parallelitet mellem den højeste marginalskat for lønindkomst og den kombinerede selskab- og aktieindkomstbeskatning. I de lande beskatter man ikke, dem som bygger virksomheder, børsnoterer dem og skaber arbejdspladser med 55% netto aktieskat (først 22% lagerskat, så 42%, netto 55%). En lavere aktieskat vil give mere kapital til danske virksomheder, et bedre dansk vækstbørsmiljø og aktiekultur.

Før 1991 blev en dansk iværksætter slet ikke beskattet ved salg af egen virksomhed, hvis man havde ejet aktierne i over 3 år. Det var skattefrit. Det var netop for skattemæssigt at adskille iværksættere fra kortsigtede spekulanter. I dag beskatter vi iværksættere og spekulanter ens.

Aktiesparekontoen aktiverer ikke og motiverer ikke til at investere

Der har de seneste år været en stigende interesse blandt danskere for at investere i aktier, og det er meget positivt. Men aktiesparekontoen er stadig et problem i Danmark. Der er stadig meget få danskere, der vælger en aktiesparkonto relativt til Norge, Sverige og Finland.

Det skyldes to ting: En lav grænse for indskud og lagerskat. I Norge og Finland, er der IKKE er en rabat på skatten, men aktiesparekontoen er derimod et lukket system, hvor der først betales skat, når der hæves. Det er noget, som motiverer og styrker en aktiekultur, og derfor er der på kort tid kommet langt flere aktiesparekonti end i Danmark.

En opsummering på børsmarkedet i dag

Samlet set har vi en række forhold og vilkår vi skal ændre på. Børsmarkedet kan samlet set beskrives ved:

- Lavt aktivitetsniveau, både i antallet af noteringer, men også ved eksempelvis antallet af danskere, der vælger en aktiesparkonto

- Iværksættere, der fraråder andre at vælge børsnotering, og fordi de føler, der kastes en terning, hvorefter skatten fra helvedet uddeles

- Medarbejdere, der havner med skattegæld

- En skattestruktur, der straffer børsnoteringer

- Et regelværk, der ikke motiverer og samler os, og som også har flere eksempler på meget komplicerede og rigide regler