50 % af startups dør, why? – VC-pitch vs. BA-pitch – Hjælp Bødskov II – AI in, Meta yt – Impact-jagten – Alle skal til Folkemødet! – Fra Disruption til Default Dead – Få et hurtigt VC-nej

Ventures kører stadig ud ad en meget ’bumpy road’ dette forår, uagtet at vi nu kan kalde det høj-forår. Og uagtet at dansk økonomi er varm (aftagende inflation, ingen ledighed, masser af BNP vækst). For renten falder ikke, så for mange startups, der skal rejse kapital nu og afdrage på (covid-19) lån, er situationen anspændt. Og for nogle kriseagtig. Alle kan se, at kapital igen er dyr, værdisætninger mindst er halveret og nej, hvor skal man rundt med sit pitch igen og igen. Det skal vi så rundt om sammen med emner som:

- Her går det godt! Men hvor længe i startup-land?

- Skal din plan B eller C på bordet?

- Hvad har Corti, Seaborg, Onomondo, Measurelet og Stykka tilfælles?

- Pitch bedre. Pitches til VC og til BA’s skal ikke være ens

- Halvdelen af alle danske startups dør. Hvad er nu grunden?

- AI er in. Men er Meta så yt, at Zuckerberg må droppe projektet?

- Hjælp Morten Bødskov II

- Uanset 22 regnskab. Veo og Agreena er forbilledlige scaleups

- Er Børsen og Kirketerp blevet omvendt til First North?

Pitch bedre. Pitches til VC og til BA’s skal ikke være ens

En kort, en lang … der er to måder at pitche på. Den dominerende korte, og den ualmindeligt lange, men dog for nogen meget interessante. Lad os se på hver deres fordele.

Den dominerende korte pitch varer 6-7 minutter, hvor du på så stor en scene som muligt (Websummit, Slush, TechBBQ) skal speedsnakke for at komme rundt om det vigtigste: vision, problem/løsning, produktfordele, markedsvækst og benchmark, team og prisen på en udskæring af grisen. Den kender vi alle, og den er super god for nogle. Nemlig de, der hver måned kaster nettet ud over 50 – 100 startups og har deres egne kriterier eller kasser at udfylde. Det vil sige, den er ideel for venturefonde og heltids private investorer, der skal scanne mange og bagefter kan snakke med mega meget færre for til sidst at vælge 0-1 % ud af månedens fangst. Oplevelsen er for en investor som Jonathan Spangs sammenfatning af ugen – og for founder som et håndtryk af salig Hr. Mærsk McKinney Møller – han førte ens arm til siden, så den næste, der skulle handshakes, kunne komme hurtigt til.

Den mere ualmindelige har et lavere tempo og en anden dybde. Her er pitchdeck med bilag sendt ud på forhånd, så investor er briefet, og måske har man mobilet lidt om hvad man savner i den. Altså en slags ultralight DD. Selve pitchen sker for en mindre forsamling og med bedre tid, i hvert fald til bagefter at få og give feedback. Dermed er der altså også en høj grad af reverse pitching. Man kommer fortroligt tæt og kan bedre vurdere kemi og reaktioner. Stine Jersie, Olsen, Danske Bank skrev på LinkedIn, hvorfor nogle af deres pitchevents kører sådan. Det giver særlig dyb mening for investorer, der gerne vil lære og ind i spacet. Men vel også, hvis man har en lille portefølje eller egentlig er fully invested og bare gerne vil tæt på nogle enkelte founders. Jeg har også prøvet formen sammen med Marigold Innovation, der er en slags co-founder på nogle helt tidlige nordiske life science startups og mener, det giver særlig mening ved teknologier, som vi ikke nødvendig bare kan forstå og vurdere på 6-7 minutter.

Set fra founders vinkel kan begge vel give mening. De første sikrer bred eksponering, især hvis man er sikker på, det er venturefonds-investering, man skal have. Den anden bygger tidlige relationer og giver mulighed for at tage stilling til investor-syndikatet.

Min egentlige pointe er, at jeg synes, vi er stivnet i én form for skuespil formet af Silicon Valley så forudsigeligt som 3. akt af Napoli. Jeg synes godt, vi – der kalder os innovative – kunne eksperimentere lidt mere. Og det med på forhånd at være bedre forberedt, tror jeg bliver en given ting i ChatGPT-æraen.

P.S: Pointen gælder også ved detaljer. Hvorfor skal vi se på en positionering, hvor startups markedstilbud er i øverste højre hjørne af en matrix med helt selvvalgte akser? Hvorfor skal konkurrent benchmark absolut kun vægte de features , hvor man selv kommer bedst ud på samtlige? Jeg ville hellere investere i en startup, der er klar over de er nr. 2 eller 5, men har en skarp idé på at udfordre nr. 1.

Uanset 22 regnskab. Veo og Agreena er forbilledlige scaleups

Regnskaber for 2022 kommer dryppende nu. Svimlende røde, hvor de i ’21 var ditto sorte. No surprise. Normalt er det børs- og især vækstbørsnoterede virksomheder, der står til tæsk for deres nu 50-70 % lavere kursværdier. Men selvsagt er bevægelsen jo den samme for unoterede vækstvirksomheder, der normalt bare lettere er gået under radaren. Jeg bemærkede for nylig, at Ulla Brockenhuus Schack var ude og skulle forsvare de ret ligegyldige papirværdier i Seed Capital-fondene. Det eneste interessante er jo de endelige exit-værdier efter 7-10 år. Og jeg bemærkede, at nogle af vores allerbedste scaleup-CEO’s Henrik Theisbæk fra Veo og Simon Haldrup fra Agreena måtte forklare, hvorfor alt var vokset, især underskuddene. Jeg vil glæde mig over, hvor hurtigt de to besætter markedspositioner i hhv. USA og EU og formår at skalere. En evne ikke tildelt alle startups. De må have investorer, der forstår, at de her scaleups er dér, hvor de godt skal gå efter deres store visioner.

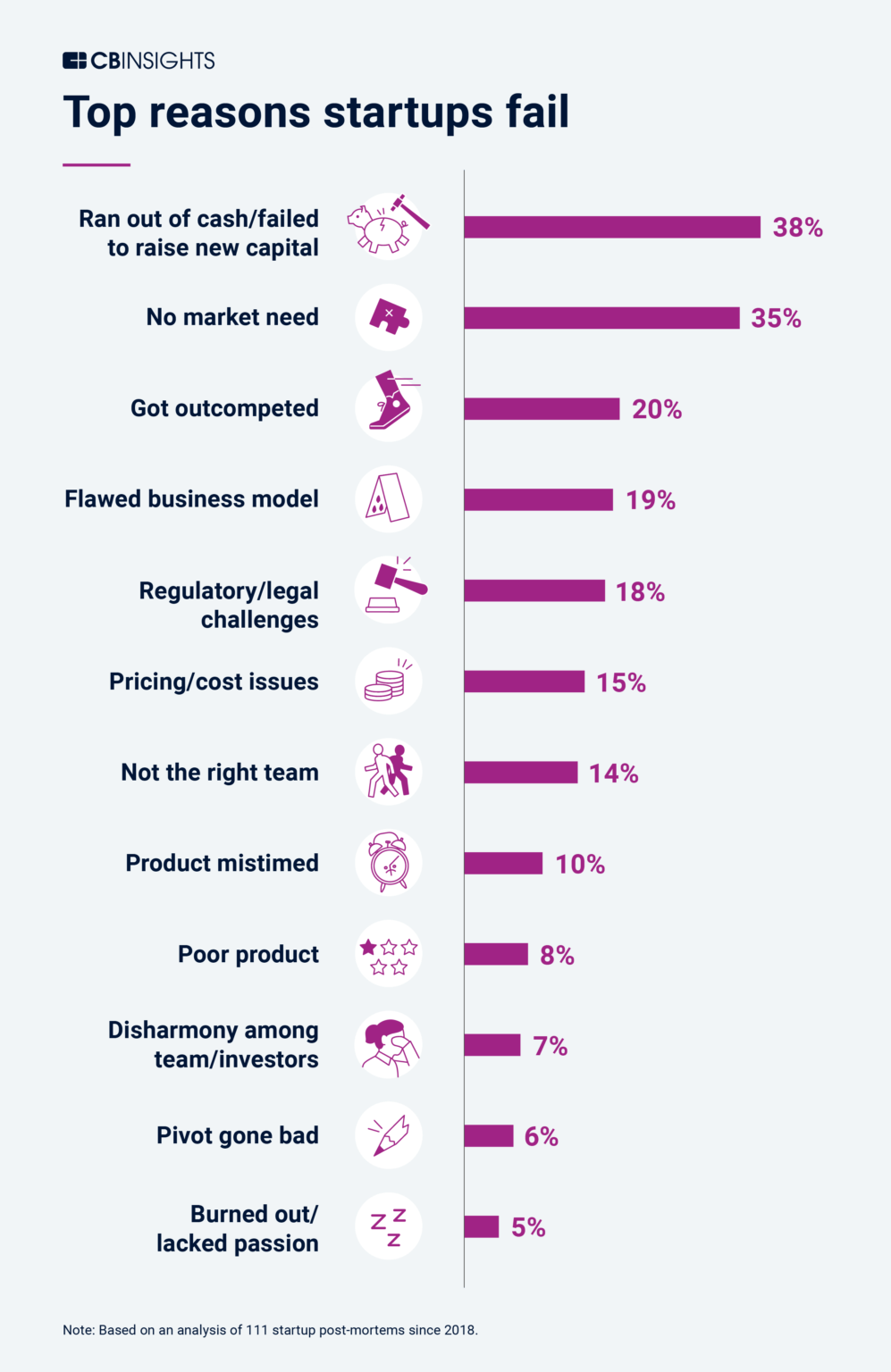

Halvdelen af alle danske startups dør. Hvad er nu grunden?

Kun 47,4 % af alle nystartede danske virksomheder eksisterer fem år efter, de er blevet stiftet. Det budskab, på basis af Danmarks Statistik og en Rockwool fonds rapport, gik Natascha Friis Saxberg, IT brancheforeningen ud med sidste uge. Samtidig med at hun påpegede, hvor stor værdi den overlevende halvdel skaber. Det fik mig til at genbesøge CBInsight’s kendte graf over de mange mixed grunde til at startups dør. Basen er 2018-meldinger fra 112 startups, der gik ned.

Den viser 12 grunde, hvor det vigtigste er, at startups simpelthen løber tør for kapital, og det gør de især, fordi der ikke (endnu) er noget marked for deres produkt. Jeg fandt så en nyere analyse her fra november baseret på startup tal fra 400 på CBInsigt, der konkluderer, at “The study notes that 47% of startup failures in 2022 were due to a lack of financing, nearly double the percentage that failed for the same reason in 2021, based on CB Insight’s data”. Det er jo så bare et bekræftelse på, at i 2021 skulle man nærmest anstrenge sig for ikke at få kapital. I 2022 var det det helt omvendt med 47 % kapitalmangel som markant vigtigste dødsårsag. Antal investeringer faldt i øvrigt i USA med 63 % mellem 2021 og 2022. En interessant iagttagelse fra de overlevende er, at 40% of the founders polled said they had previously pivoted their startups in some fashion to avoid failure. And 75% of them said pivoting helped lead to success. Så det er ikke nogen dum idé lige at kunne se kritisk på egen service eller forretningsplan – og så lægge kursen om inden enden af dødsruten.

Hvad har Corti, Seaborg, Onomondo, Measurelet og Stykka tilfælles?

De er alle med på #FM23, folkemødet i Allinge. Du kan se det kæmpe katalog af emner på folkemødet i Allinge og også prøve at skaffe dig færge/fly-billet og husly. Traditionelt har det event – så politisk som det er – ikke interesseret startups og endnu mindre deres tidlige som tunge investorer. Det var for slipsedrenge, der endelig kunne smide slipset, dvs. lobbyister af alle arter, hvor vi snakkede uformelt med politikere over fadbamser. Men nu er alle små som store virksomheder lobbyister. Rammevilkår og offentligt-privat samarbejde angår fx alle. Men frem for alt er det en fed event på solskinsøen. Iværksætterskibet har lagt til lige i Allinge havn. Danske Tech Startups har fået doneret et stort telt F14 ved Allinge Røgeri og har også fuldt program, herunder fx arrangementer for Foreningen af Børsnoterede Vækstvirksomheder. DI og Dansk Erhverv og utallige andre organisationer har altid startups på programmet. Vi dykker dybere i kataloget op til 12. juni.

Her går det godt! Men hvor længe i startup-land?

Regeringen snakker om forår og optimisme. Men hvor er vi?Nogle startups ekspanderer så godt som anden dansk økonomi. Andre, som fx Goodiebox, får en på kassen. Og kapitalen løber ud for Joe & The Juice.Hvad har det så skidt i højrentemiljøet, og hvad er ved at blive luget ud? For også i Danmark er der stor uensartethed. De fleste kan dog strække den kapital, de har, med bridgelån og nedskæringer eller i al fald forsigtighed i ekspansionen. Jeg vender tilbage i nyhedsbrevet på tirsdag med brancher og trends.

Men alt i alt går det endnu bedre end i USA og i resten af Europa, hvor ventureinvesteringerne nu i 1. kvartal af 2023 er faldet for femte kvartal i træk. Danmark er lidt en outlier, hvis vi tager de transaktioner, Superfonden EIFO registrerer. Det er de større kapitaltilførsler i ventures, fonden melder på, og får det så til 36 investeringer til 2,7 mia. kr. mod kun 0,8 mia. i sidste kvartal i 2022. Det er Agreena (Agtech), Evosep (Life Science), Hemab (Biotech), Lunar (Fintech)og Teitur Trophics (Biotech), der har drevet de 2 mia. af kronerne her i ’23.

Det store spørgsmål er bare de startups, der må svinge fra en plan A med den klassiske venturevej med eksponentiel vækst som fx nævnte Veo og Agreena, til en mere normal vækstcase. Eller til ren og skær overlevelse som plan C. Lad os se på, hvornår plan B eller plan C skal på bordet …

Skal din plan B eller C på bordet? Beregn om du er Defalut Dead eller Default Alive

Det var den kendte co-founder af bl.a. Y Combinator Paul Graham, der for 8 år siden, i øvrigt med støtte fra OpenAI’s Sam Altman, coinede begreberne i artiklen Default Alive or Default Dead. Grahams spørgsmål var: Hvis udgifterne for en startup er konstante og omsætningsvæksten fortsætter som til nu, kan startup’en så blive profitabel med den kapital den har? Hvis ja, er den Default Alive. Hvis nej, er den Default Dead.

Grahams ene gode pointe var, at det vidste startups ofte ikke. Founders havde ikke lavet deres hjemmeregning! Den anden var, at for ens investorer (og mulige nye) gjorde det hele forskellen. Skal vi snakke om nye markedsmuligheder – eller om overlevelse? Derfor skal founders tidligt lave den udregning. Ellers kan du let ende i det Graham kalde dødsklemmen: “The fatal pinch is default dead + slow growth + not enough time to fix it. And the way founders end up in it is by not realizing that’s where they’re headed.” Ja, det at rende rundt for sent og prøve at finde en eller anden (godtroende) investor, er så let som at slå banken i roulette.

Aldrig har Paul Grahams råd og hans Startup Growth calculator vel været så aktuel som nu. For højrentemiljøet har skubbet mange fra Default Alive over til Default Dead, når investorerne finder at gælden er for høj i forhold til graden af vækst og vækstmarked. Som Graham konkluderede dengang: “So no matter how good your growth is, you can never safely treat fundraising as more than a plan A. You should always have a plan B as well: you should know (as in write down) precisely what you’ll need to do to survive if you can’t raise more money, and precisely when you’ll have to switch to plan B if plan A isn’t working.”

Er det ikke lige præcis der, mange har stået det sidste lille år? Skal vi fortsætte med plan A i den tro, at vi vækster nok til også at få kapital i næste runde, om end værdisætningen bliver flad eller en downrunde? Eller er det nu, det handler om at lave Grahams regnestykke og gå til en plan B og erkende, at du nok er en vækstcase, men ikke er venturecase. Hvorfor det at jagte venturefonde bliver som at banke på Helvedes porte. Og det bliver ikke bedre til efteråret – uanset hvor godt den almene økonomi går, er renten og dermed investorernes reaktionsmønster det samme. Kan du præstere en vis vækst og en traction inden for et år, er der en vej ud over bridgelån hos eksisterende investorer. Der er private investorer og långivere, der ikke kun ser på +10X, men er vant til 2X. Heller ikke her er det let, for kravet til bundlinje er om muligt endnu hårdere. Men så er det med at stille sigtekornet endnu skarpere på det. Og acceptere, at værdisætningerne er halveret.

Er du så heller ikke der? Er du fx en af dem, der har tårnhøj gæld, herunder covid-19-lån af den slags, der nok kan få henstand, men ikke akkorderes, og hvor din vækst er helt flad eller endnu fraværende. Så er det nok en plan C, du skal frem til, inden du når håbløshedstidspunktet og andre erklærer dig konkurs. Her er det nok med at rebe sejlene, gå i hi eller zombi-dvale eller tage en frivillig rekonstruktion.

Alle kan gå ned. Det handler om – når du bruger andres og statens penge – at se tingene tidligt i øjnene og indrette sig efter realiteten i stedet for kun efter sin oprindelige drøm.

Hjælp Morten Bødskov II

Ja, du gned måske lige øjnene en gang, hvis du så min overskrift forrige tirsdag, hvor jeg gættede på, hvilke fem spor Morten Bødskov snart lægger ud for hans rammer for en ny iværksætterpolitik. Mit argument for at hjælpe vores erhvervsminister var, at han (dvs. hans embedsmænd) tilsyneladende har indset det, vi andre ved: Skal regeringens kommende iværksætterreform batte noget, er 300 mio. kr. bare for lidt. Så snart du rører ved alle de skattebenspænd, der er, for at Danmark bare kan komme i nærheden verdens reelt bedste iværksætterlande, løber det hurtigt op. Hos Katja Kallas, den estiske premierminister, der var på besøg i sidste uge, er skatten 20 % på aktier og udbytter. Så vi skal støtte Morten i at hæve barren, i at lave mere radikale tiltag, der kan stimulere, at medarbejdere kan blive medejere og demokratisere det at investere med svimlende risiko i startups og scaleups.

AI er in. Men er Meta så yt, at Zuckerberg må droppe projektet?

Forårets ukrudt vokser, men ikke lige meget. Personligt har jeg en kamp med tidsler på min ellers forvildede nordjyske naturgrund. Også enkelte teknologier har vild vækst, hvor andre sygner hen. At AI har spiret i mange år, og nu har lodret vækst, og det ikke bare ChatGTP, er evident. Alle udvikler på AI, ikke kun Microsoft ChatGPT og Google Bard i deres kapløb. Kunstig intelligens er på alles læber, hvor sprogmodeller med generativ evne og en uset hastighed tildeler hvermand viden og evner som en lille Einstein. (GPU’erne der giver hastighed har sendt Nvidia’s aktiekurs på himmelflugt). For alvor får udvikling og brug fart, hvis open source modeller kan komme på banen, så alle for ingen penge er med. Det mener The Information her og her. I al fald udfordrer det her alle software-spillere.

Omvendt går det metaverset, som Mark Zuckerberg lancerede for 18 måneder siden. I den engelske kvalitetsavis The Guardian bad John Naughton om et øjebliks stilhed, for metaversets død. Efter at have brugt ca. 250 milliarder kroner, uden vi har set noget, der imponerer nogen, og slet ikke investorerne, i Zuckerbergs efterfølger til det mobile internet. For et par dage siden kom så lidt genopstandelseshåb i en artikel i samme medie, hvor Alex Hern spørger, om Apple måske kan redde metaverset? Det skyldes, at Apple 5. juni lancerer deres nye headset. Og den dag, Apples teknologi kan placeres i almindelige briller, then it could even be an appealing prospect to speak to the avatar of a work colleague floating in virtual space if the alternative is staring at yet another Zoom window. Der er mange milliarder hen ad den vej. Men udelukke den vil jeg nu ikke, ligesom metaverset uden tvivl giver mening fra spil til en del nicheanvendelser undervejs.

Er Børsen og Kirketerp blevet omvendt til First North?

Børsen skrev i ugen fint om fire kursraketter på vækstbørserne, nemlig Freetrailer (+458 %), FOM Technologies (+347 %) Shape Robotics (+180 %) og Scandinavian Medical Solutions (+137 %). Det føltes uvant, selv om Simon Kirketerp og Emil Stig Pedersen mener, de har hyldet successer på vækstbørserne før. Jo, men så er det druknet i den modsatte fortælling – det, alle andre har oplevet som en lang talen danske vækstbørser ned. Fordi de er blevet vurderet med valueaktie-briller i stedet for som vækstaktier. Hvad sker der – er journalisterne bange for, at børserne går væk, så de også selv bliver arbejdsløse?, er jeg blevet jeg spurgt. Sådan tænker de ikke. Det er helt almindeligt i presse som i cykelløb at køre kontra, når man har redet på ryggen af en hovedfortælling længe nok. Jeg synes, vi skal være glade, hvis alle medier både kan se på succes og fiasko, komme til bryllup og skilsmisse. Medierne skal som Børsen gør, gå til Happy Helper, Valuer, Enalyzer osv., der nu lader sig afnotere, for at spørge om de synes, de har behandlet deres investorer ordentligt. Og forholde sig kritisk til grotesk umodne selskaber, der som affald, senest MeeW, har været kastet på vækstbørserne. Men dejligt, inden vores vækstbørser måtte fryse til is igen, at se de konstruktive historier i et miljø, hvor alle, også unoterede vækstvirksomheder, har fået helt andre værdisætninger.

Tips, tricks og mere eller mindre skøre personer

Fra Kaja Kallas til startups, der udvikler militær tech

Kaja Kallas talte i sidste uge for Danske Tech Startups og inviterede i Matrikel 1. Jeg kunne ikke deltage, men at dømme ud fra LinkedIn var det en oplevelse. Vi ved at 30 % af Estlands eksportværdi i 2030 skal komme fra tech startups. Og at de bruger 1 % af BNP direkte på at støtte Ukraine. Til gengæld hørte jeg Palantiers CEO Alex C. Karp tale i Skuespilhuset til Alliances of Democracy-konference. Han har været i Kyiv og tidligt hjulpet dem med at udvikle algoritmer til deres militære operationer. Karp citerede Putin for, at den, der er leder AI-udviklingen, vil være ledende i verden. Og han var meget selvsikker på, at Silicon Valley var og ville være pænt førende i reel nyskabende software. Problemet er bare, at i autokratier vil AI blive brugt til at kontrollere og undertrykke befolkningerne endnu mere. Der er meget at kæmpe for. New York Times skrev i ugen om, at tech startups i USA bruger krigen til at demonstrere en ny generation af militære systemer. EIFO’s bestyrelsesformand Torben Möger Pedersen har for længst omdøbt ESG til ESGD med et D for Defense. Hvor meget den ny danske forsvarsfond bliver rettet mod startups, og hvor meget mod eksport fra Terma m.fl. – det får vi at se.

Impact jagten og Sara Rywe

Den danske NREP-startede 2150 venturefond – nu en del af mange-milliard-fonden Urban Partners, jeg før har omtalt – sendte mig som investor i ugen en ret imponerende rapport over deres portefølje. Den har nu et dusin selskaber, ingen danske – der skal medskabe verdens bæredygtige byer. For nogle er bæredygtighedsrapportering ikke nyt. Jeg fik også for nylig den 10. bæredygtighedsrapport fra Sonen Capital, som jeg år tilbage besøgte i Silicon Valley. Imens har kravene til verdens klimaomstilling, og de regulatoriske fx fra EU, skubbet på, og impact investering er en konkurrencefordel. Laurits Bach Sørensen fra kap 9 fonden Nordic Alpha Partners påpeger i artikel, vi bringer på tirsdag, at bare 5 af fondens porteføljevirksomheder har mindsket verdens CO2-ækvivalenter med 340.000 tons allerede i 2023. En OK impact, når en person, som Laurits – let polemisk – påpeger, minimerer verdens CO2 ækvivalenter med 1,5 tons CO2 om året ved at blive veganer. Jeg har som investor også i foråret fået byFounders impact aware-rapportering – og er også behørigt imponeret over alle de parametre, som porteføljeselskaberne bliver målt på. byFounders har således tracket, at 53 % af deres founders kommer med en underrepræsenteret baggrund, fx

- 36% comes from a disadvantaged socio-economic background

- 13% has a visible or non-visibly disability

- 10% define themselves as women

- 7% are not white/caucasian

De er meget fint, at det ikke kun er køn og klima, vi snakker om. Sara Rywe giver en lightudgave af rapporten på hendes LinkedIn.

Stiftere badede i champagne

Virkeligheden, dvs. retssystemet, er heldigvis ved at indhente de herrer Søren Bælum, Halfdan Harring, Mark Haugaard og Emil Schmidt og flere af slænget. Hvad de bevidst har købt af 4. rangs – hvis ikke sundhedsskadelige – produkter og solgt i diverse webshop-karusseller, er der ikke ord for. Eller der er mange ord i en meget lang Berlingske-artikel af Jonas Rimmer Hansen med overskriften”Stifterne badede i champagne”. Journalisten har fulgt dem i årevis. Vi er en befolkning af studeprangere og Løvens Hule tuskere. Men kan vi blive ved at betragte standard webshops som fornyende forretningsmodeller, der bør associeres med økosystemet? Nå, der findes gode folk og løsninger, også blandt de e-handelspriser, der blev uddelt i går aftes. Så vi må lide med de brådne kar, der altid er.

VC-skeletter. Er du træt af at få nej på din runde til VC’s?

Theis Søndergaard – Vivino founder af en meget intelligent global webshop – fortalte til North Star scaleup event, at det altid har været en kæmpe udfordring for ham og co-founder Heini at rejse kapital. Det er et kæmpe spild af tid og giver enorm defokusering. Hans bedste råd mod det var. 1. Spørg, om VC’en har investeret i din vertikal. Hvis de ikke har, kan de næppe lide vertikalen og investerer ikke. 2. Kom hurtigt hen til det VC-nej, du nok alligevel får.

Superfondens grønne BA-program

Deltagerne var begejstrede, da Jes Broeng, Tommy Ahlers m.fl. for et par år siden holdt et grønt academy for Vækstfonden. Gad vide om det er den model, som Erik Black og venner er ved at gentage som et Green BA-program tiltænkt de 70-80 EIFO-godkendte BA’s? Du kan læse mere om det og BA matching ordningen her

Syddanmark og småøer forenet med hovedlandet

På en ekstraordinære generalforsamling har de syddanske business angels vedtaget at afvikle deres BASYD-forening og anbefale alle medlemmer at melde sig ind i det nu næsten helt landsdækkende DanBAN-netværk. På Bootstrapping kan vi så sige goddag til nye læsere, og vi lover at dække helt til det sydfynske ø-hav, i al fald om et par uger Ærø, for at se hvad der sker. Den stedlige erhvervschef har inviteret til bryllup! (Så mangler vi vist mest os, der er født omkring Limfjorden og dermed til nu fri af moms og andet københavneri).

WeWork – 98 % nede

En Bootstrapping-læser skrev for et år siden til mig, at jeg var for hård ved min yndlingsaversion WeWork, den globale kontorfællesskabs-hub. Den jeg har været efter, er nu nok den for længst fratrådte CEO Adam Neumann, der får Armin Kavousi fra MeeW til at ligne en ren amatør i overdrivelser. Men jeg vil da gerne konstatere, at WeWork-aktien nu er nede med 98 % i forhold til børsnoteringen via SPAC i marts 2021, altså for to år siden. Selskabet brændte over 2 mia. kroner af her i 1. kvartal. Softbank har – ifølge Wall Street Journal, der kalder WeWork “one of the worst startup investments of all time” – foreløbig mistet 12 mia. dollars siden 2017 på det såkaldte fællesskabseventyr.

Ambjørn accelererer

Jeg sad i ugen på et lille notar-kontor et sted i Kroatien sammen med udvikler Jeppe Vestergaard Frandsen fra DanBAN, og vi tænkte: Hvor længe skal ejendomssektoren være så tung og gammeldags? Men der er åbenbart gang i noget proptech. I al fald konstaterer Michael Ambjørn fra Proptech Danmark i den nye årsrapport, at der var 4 gange så mange investeringer i 2022 som i 2021. 81 % af funding gik til bæredygtige startups. Det er artige tal! Så kan du som startup digitalisere en sektor, hvor excel-ark er standard, og samtidig gøre ejendom mere bæredygtig, har du fremtiden for dig.

Ole Skou om lagerskat

Ole Skou er revisor og modsat de fleste kolleger taster han ikke kun tal, men på LinkedIn hele gode fortællinger. Senest om en klient, der har skabt en biotek-virksomhed. Ved børsnoteringen ejer han for 4 mio. kr. i aktier. Aktierne stiger til det femdobbelte, og det skal han så betale 22 % eller 4,4 mio. kr. af i lagerskat. Efter corona falder aktierne til under 4 mio. kr. i værdi. For at betale skatten kan han så enten vælge at sælge sit hus eller lade sit holdingselskab med livsværket gå konkurs. Har vi hørt historien før? Ja, det har vi, og lagerbeskatning af børsnoterede selskaber står forhåbentlig for fald i regeringens kommende iværksætterstrategi. Danmark er vist eneste land i verden, hvor den anomali, idioti eller hvad en revisor Ole vil kalde det, stadig eksisterer.

Få støtte til din helt egen event

Jeg er ikke stor fan af dansk småpuljevæsen. Det er en politisk måde at profilere sig selv på uden reelt at gøre meget andet end skabe bureaukrati. Danmarks Erhvervsfremmebestyrelse har en ny pulje med 20 mio. kr., der måske giver en vis mening. Den går til små som store iværksætterevents i 2023, ’så miljøerne kan vokse’, som det hedder. Fristen er 12. juni. Ansøg her.

Events for (næsten) alle køn

- 31. maj har Angella Invest første pitchevent – kun for kvinder. Det er Tech Nordic Advocates og Jeanette Carlsson der har dealsourcet. Så det skal nok blive godt.

- 5. juni er København sørme ramme om den globale finale i Creative Business Cup 2023. Skriv til nikolaj@bootstrapping.dk. Vi kan skaffe de hurtigste af vores medlemmer gratis med.

- Den 8. juni kl. 15 på Matrikel 1 kan du høre, hvor langt økosystemet er kommet med kønsdiversitet. Tallene har længe været de samme bedrøvelige. Jeg føler nu, der er sket en del, siden vi i 2020 sad og skrev rapport om Return on Diversity. Stine Colding Alstrup løfter sløret og rapporterer.

- 8. juni også på Matrikel 1 kan du bagefter tale med om AI-æraen. Danske Tech Startups og byFounders holder The Last Supper 2.0 møde kl. 17 med indlæg fra bl.a. Lars Maaløe, Corti. Tilmed dig her.

- 13. juni – dagen inden alle skal til Folkemødet – holder Danske Tech Startups Townhall. Tilmeld dig her.

Skal vi kalde det højforår, sent forår eller tidlig forsommer? Lige meget. Bare kald det tid til sol, rosévin og fornøjeligt samvær. Nyd det, til vi på tirsdag efter pinse har nye historier bl.a. med Zendesk stifter Morten Primdahl om at gå fra founder til investor. De er dog bag vores medlemsmur, men den kan du let købe dig fri af her.

Comments