Hvor meget gæld?

”One dollar of ARR equals one dollar of debt.” (citat: Amerikansk venturekapitalist). Tilbage i 2018 var jeg meget fokuseret på at finde den rette tilgang og balance i at belåne unge underskudsgivende, hurtigtvoksende Tech-virksomheder. Jeg spurgte alt og alle. En Managing Partner i en amerikansk venturekapitalfond, som havde investeret i et selskab, vi også havde lånt penge til, formulerede det meget simpelt: ”1:1 på gæld i forhold til ARR” Hvor svært kunne det være?

Tanken om 1:1-forholdet mellem ARR og gæld har slået kraftigt rod i startup-økosystemet. Det er en fin og nem måde at få føling med gældsgearingsniveauet i en scaleup. Før en ung virksomhed for alvor er klar til at krydre finansieringsstrukturen med reel gæld, er det vigtigt, at selskabet har nået en vis størrelse og fået ordentligt fat i markedet: Product-market-fit er tydeligt bevist. Både produkt og salgsproces har bevist sin iboende replikérbarhed. Man skimter den første halve til hele million i MRR, og medarbejderstaben tæller måske 10-20 FTE’er eller mere.

Det kan være muligt at tage lån ind tidligere, men så skal man gøre sig klart, at lånet skal være ekstremt tålmodigt og i sin risikoaversion nærmest være at sidestille med egenkapital. I disse tilfælde kan gearingsniveauet være markant højere, fordi lånet ikke skal begynde tilbagebetaling foreløbig.

Der eksisterer mange tommelfingerregler, som alle er fine til at få et meget hurtigt og overordnet indtryk af gældsmulighederne i en ung hurtigtvoksende Tech-virksomhed. 1:1-forholdet mellem ARR og gæld er den mest kendte. Også ”10 pct. af værdien af virksomheden” lever i bedste velgående. 10 pct. i gennemsnit giver fin mening. Men der kan være situationer, hvor et selskab kan trække mere gæld, end hvad der svarer til 20 pct. af deres værdisætning. Omvendt kan der også være situationer, hvor det vil være forkert at gældsgeare mere end 5 pct., hvis man forholder sig til evnen til at gældsservicere, dvs. tilbagebetale lånet ud i tid via cash flow fra driften. Her skal man i øvrigt også være opmærksom på, om værdisætningen kan være påvirket af fx likviditetspræferencer, som kan skævvride den reelle værdisætning.

10 pct.-tommelfingerreglen har også vist sig at give en god pejling på selskabets afskrællede værdi i en nedbrudssituation. Den faktor er relevant som sekundær betragtning for en långiver i kraft af, at långiver som regel sidder på første parkét, når boet skal fordeles i et nedbrud.

Før vi fortsætter, vil jeg gøre én ting helt klart: Hvis ARR/gældsforholdet skulle hedde 1:1 for et par år siden, så skal det naturligvis være lavere i dag. Det er der grundlæggende tre årsager til:

- Højere renteniveau

- Generelt højere kundeakkvisitionsomkostninger

- Større makroøkonomisk usikkerhed

De tre årsager påvirker hinanden. Men hvad skal forholdet så være?

Traditionel lånevurdering bryder med scaleup-modellen

For knapt to årtier siden var jeg igennem de første kapitler af en finansiel uddannelse. Jeg lærte om ”Kreditskamlen”. Kreditskamlen er et billede på, om en person eller virksomhed er låneværdig. Skamlen har tre ben, og skal kunne stå via alle tre ben:

- Første ben er støbt af låntagers ”evne” til at tilbagebetale lånet.

- Andet ben beror på ”viljen”.

- Tredje ben omhandler ”udefrakommende forhold”.

Det første ben, evnen, er som regel det ben, der tager længst tid at komme omkring i långivers vurdering. Det er her al dataanalyse og udregning finder sted. Mens det er simpelt at regne på låneevnen i en privatøkonomi, er det mere komplekst at betragte en virksomhedsøkonomi (alt efter virksomhedens ”højde og drøjde”).

Når det er en virksomhed, der aktuelt har negativt cash flow, så kan det ved første spadestik give flere hovedbrud at regne på en gældstilbagebetalingsevne. Det strider praktisk talt imod al traditionel långivningsteori, at en underskudsgenererende virksomhed kan låne penge. ”Evnen” er jo ikke til stede. Vi mangler det ene ben på ”Kreditskamlen”.

Selvom ”evne”-benet ikke kan ses nu og her, så kan det komme til syne i fremtiden. Det er, hvad ”Tech og Venture Lending” går ud på. At være i stand til at hjemargumentere, hvorfor evnen vil opstå ud i tid, og hvad sandsynligheden for det er. Når evnen vil opstå ud i tid, så ved vi også, at virksomheden vil blive i stand til at tilbagebetale lånet senere hen, uagtet at evnen ikke er til stede her og nu.

Sædvanligvis vil en traditionel långivning forholde sig til finansiel performance. Det betyder, at faktorer som historisk indtjeningsgrad, løbende overskudslikviditetsgenerering og soliditetsforhold vægter tungt.

For en ung hurtigtvoksende Tech-virksomhed er indtjeningen negativ. Ligeledes er likviditetsskabelsen. Soliditetsforholdene danser op og ned i takt med egenkapitaltilførsler. Derfor må vi basere vores kvantitative analyse på andre data og nøgletal. Vi skal kunne føre databaseret bevis for, at tilbagebetalingsevnen opstår ud i tid, når lånet skal begynde sin afvikling.

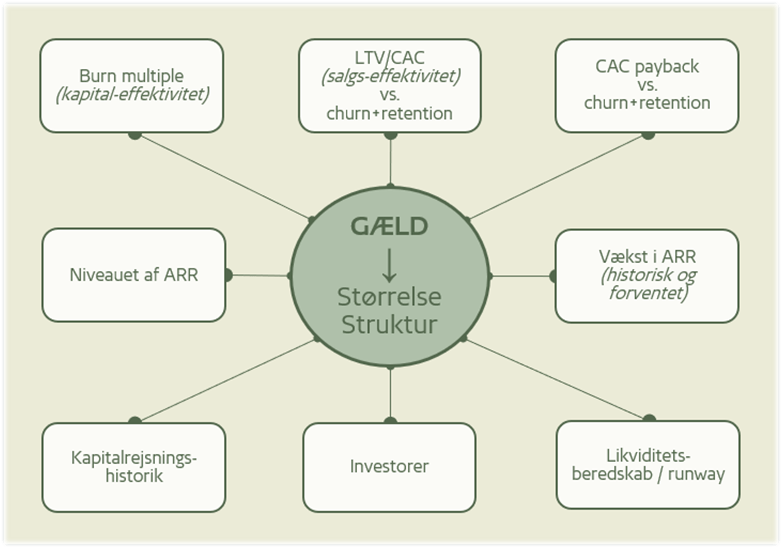

Afmåling af gældens størrelse er mangesidet

Som tidligere nævnt er det afgørende, at der er en tydelig replikérbarhed i produktet og salgsprocessen. Vi skal kunne aflæse relevante valide data på dette. Ligeledes er det afgørende, at vi kan aflæse rigelige og stabile data på fastholdelsesgraden i kundebasen. Når de forhold er til stede, kan vores kvantitative analyse af virksomheden begynde.

For at bevise ”evnen” til at tilbagebetale lånet, ser vi sædvanligvis på mange af de samme nøgletal (se figur herunder), som en investor vil se på. Som långiver vægter vi dog den samlede kapitaleffektivitet tungere end salgseffektiviteten. Hvorfor nu det?

Mens salgseffektiviteten fokuserer mest på, hvor meget det koster at hente en ny kunde ind i biksen, så opsummerer kapitaleffektiviteten – fx udtrykt ved burn multiple – det samlede cash burn set i forhold til hvor hurtigt virksomheden gror. I kapitaleffektiviteten medtages dermed bl.a. udviklingsomkostninger og administrationsomkostninger, som ikke indgår i salgseffektiviteten.

Det samlede cash burn er centralt for långiver, fordi långiver skal kunne tro på, at virksomheden i sit base case scenarie på det givne tidspunkt, vil kunne reducere cash burn over tid og begynde at skabe positivt cash flow til låneserviceringen ud i tid.

Fall back budgetscenariet

Som en sekundær hypotetisk betragtning kan långiver bede om et ”fall back” eller ”scale down” budgetscenarie. Hvis tingene ikke udvikler sig som forventet, og selskabet enten ikke bliver i stand til at generere et positivt cash flow fra driften, eller rejse en ny egenkapitalrunde til at forlænge cash burn-perioden, så kan det blive nødvendigt at skære i omkostningsbasen i større eller mindre grad.

Jeg har gennem årene fulgt flere SaaS-cases, som succesfuldt har eksekveret et (ofte modereret) fall back-scenarie. Fordi der eksisterer en solid vedblivende abonnementsbetalende kundebase, vil virksomheden kunne fortsætte driften med et lavere væksttempo baseret på en signifikant reduceret omkostningsbase. Den cocktail vil typisk indenfor fire til otte måneder kunne skabe et betydeligt positivt cash flow, som kan være rigeligt tilstrækkeligt til at tilbagebetale et lån over tid.

Et lavere væksttempo vil naturligvis have afgørende betydning i forhold til investeringslysten fra både eksisterende og potentielt nye investorer, hvor sidstnævnte kan blive en umulighed. Hvad gør virksomheden så på den længere bane, hvis det ikke længere er den store vækstrejse og unicorn-exit’et, der jagtes? Man kan fx lade sig opkøbe af en konkurrent, en strategisk opkøber, en PE-fond eller noget helt fjerde. Mulighederne er ikke udtømte, fordi man hopper af ”VC-sporet”.

De selskaber, som har en sandsynliggjort vej mod et cash flow break even, og som samtidig har rigelig likviditet til at nå break even, for dem vægter kapitalrejsningsevnen mindre. De selskaber har reelt ikke behov for at rejse mere egenkapital. I de tilfælde har det hypotetiske fall back scenarie mindre betydning for långiver, om end det fortsat kan efterspørges.

Da historien viser, at der ofte alligevel bliver brug for mere kapital, betyder det dog alligevel noget, at långiver tror på, at eksisterende investorer/ejere kan og vil spæde til med mere kapital, hvis det skulle blive nødvendigt.

Det var hvad der blev plads til i denne artikel. Jeg fortsætter fortællingen om lånegearing i næste artikel, som du kan forvente udgivet om 2 uger. Her fortsætter jeg fortællingen med at belyse ”Kapitalrejsningsevnen”, og jeg graver jeg dybere i hvilke data en långiver fokuserer på.

Om forfatteren:

Kim Lundberg har i en længere årrække arbejdet med finansiering af virksomheder i bankregi, hvorefter han 2017 begyndte i Vækstfonden/EIFOs låneafdeling. Han var med til at opbygge og forfine låneaktiviteten målrettet startups og scaleups. Efter en afstikker til ArK Kapital (nu Gilion), hvor han startede det danske marked op, kom Kim tilbage til EIFO i slutningen af 2022.