Vækstbørsen Nasdaq First North klarede sig i perioden 2019-2020 betydeligt bedre end hovedbørsen, viste en analyse fra Kapital Partner, vi bragte i 2020. Nu har Børsen så matchet alle 44 selskaber på First North siden 2017 med toppen af hovedbørsen, C25-indekset (fradraget noteringsdagen), og i den benchmark kommer de samlet skidt ud. Økonomisk Ugebrev meldte samme tendens nogle dage før, men sammenligenede med færre selskaber. Er det her æbler og pærer, der sammenlignes, og er de kritiske analyser fantastisk afsløring eller idiotisk bashing?

Hvad handler det om?

Der er bred enighed om, at First North har haft sine udfordringer som vækstbørs, og tilsyneladende stadig har nogle. Men skal vi advare og tale den ned – eller være relativt tilfredse og tale den op?

At investere i mindre vækstvirksomheder betyder højere risiko og dermed også større udsving i kursen. På kort sigt kan dette give både mareridts- og drømmescenarier, men på lang sigt er det statistisk bevist (Fama/French 5 factors-modellen), at mindre virksomheder gennemsnitligt outperformer store virksomheder.

Der er sandsynligvis hold i kritikken om høj værdisætning, af manglende kommunikation og information fra selskaber og af mangel på uafhængig analyse samt kompetence hos enkelte advisors. En introduktion af skærperede regler og industry standards ville uden tvivl hjælpe den gennemsnitlige private investor og mindske risikoen for skrækscenarier som fx Spenn Technology, der siden deres børsnotering er faldet med 95%. Men især er det i det danske børsmiljø vigtigt, at man er opmærksom på, om det er vækstbrillerne eller value-brillerne, man tager på, når man skal anskue First North.

Da virksomhederne på First North er vækstaktier, giver det umiddelbart mest mening at påføre sig vækstbrillerne og dermed lægge mindre værdi i positive cashflows og omsætningsstabilitet, men altså se på potentialer, mere end finansiel historik. Men som det fremgår nedenfor, er det ikke grundforståelsen bag alle analyser.

Nedenfor har vi resumeret de seneste analyser af First North fra 2020 og frem.

Hovedpunkter i kritikken af First North:

- Sammenlignet med en investering i C25 index er First North selskaber ofte mere risikable.

- Der har manglet information fra virksomheder både før og efter noteringer med hensyn til performance og prognoser.

- Der er bred enighed om tidligere udfordringer i kvaliteten af First North selskaber mellem 2017 og 2019 og de investeringsmuligheder private personer havde.

- Certified Advisors kan have tendens til at være for optimistiske angående værdiansættelser og prognoser.

- Der har været en nylig tendens til negativt afkast efter sommer, især efter Børsens aktiepanels kritiske tilgang

1. KapitalPartner, Jesper Ilsøe i deres nyhedsbrev: Stort afkast på First North IPO’s fra 24/08/2020, bl.a. gengivet på Bootstrapping, den 02/09/2020

Datagrundlag: Der bliver fremhævet afkast (fra IPO-udbudsprisen, red.) for danske selskaber noteret i perioden 2017 til 2. september 2020. Der er i alt tale om 20 selskaber og deres kursudvikling én dag efter notering, én uge efter notering samt én måned efter notering.

Findings: Generelt set tegnes der et positivt billede, da afkastene i snit var: 1. dag: 22,5 %; efter 1. uge: 36,7 % og efter 1. måned: 30,6 %. Dog skal det tages in mente, at den typiske udvikling post-IPO er en stigende aktiekurs, da der både er overtegninger, hype og tendensinvestorer, som gerne vil med op på bølgen. Kapital Partner fremhæver ydermere, at FN25-indexet har outperformet C25 siden 2015. Der er derfor ifølge Ilsøe muligvis ikke samme hold i kritikken af First North, som der ellers er givet udtryk for. Igen skal der tages højde for tidshorisonten, for Ilsøe skriver i efteråret 2020, men hvis man indskærper kursudviklingen alene til 2021, har C25 opnået et positivt afkast, mens FN25 har opnået et negativt.

Derudover lægger Jesper Ilsøe fokus på værdien af First North i vækstøkosystemet, hvor børsen har været med til at lukke et kapitalproblem og gjort det muligt for virksomheder at opnå funding. Men også for investorer, der kan opsøge en anden type aktiver og en anden risikoprofil.

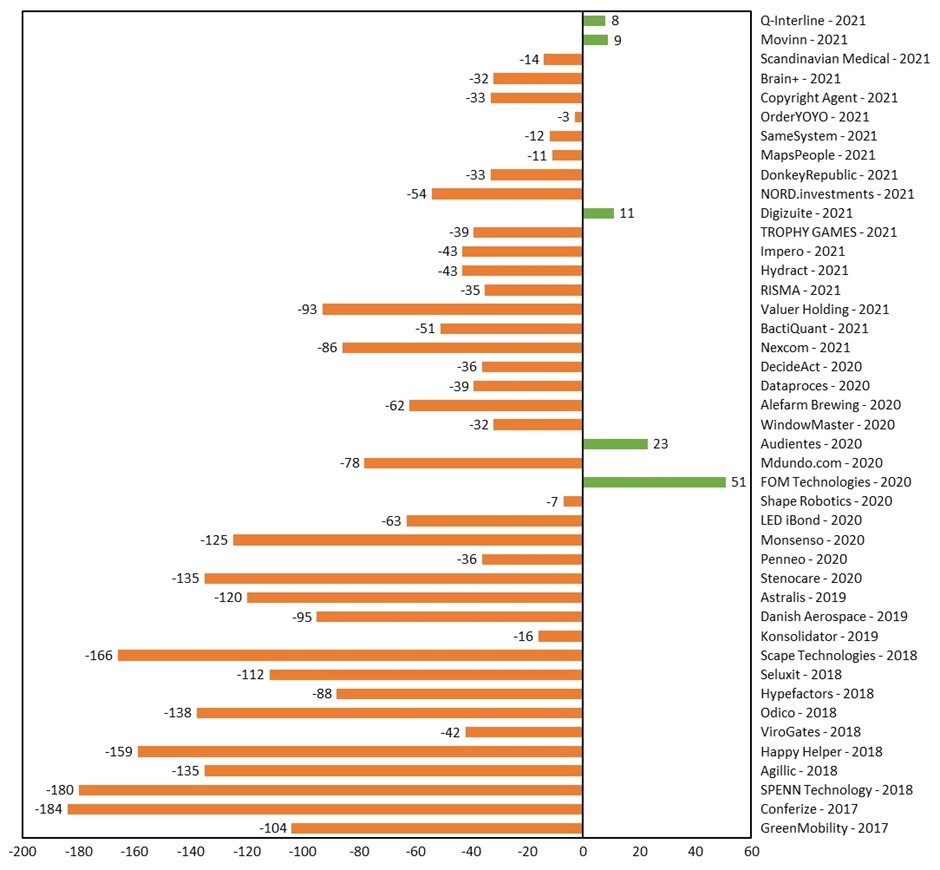

2. Festen slutter på dag ét for nye aktier – køb efter debut udløser massiv underperformance: “Betydeligt kvalitetsproblem” den 29/11/2021

Datagrundlag: Der er taget udgangspunkt i 44 virksomheder, der er blevet børsnoteret de seneste fem år. Herefter er kursudviklingen fra lukkekursen på første handelsdag og frem til 19. november 2021 undersøgt. Årsagen til, at der er taget udgangspunkt i lukkekursen, er, at mange af noteringerne var kraftigt overtegnet, og kursen første handelsdag var unaturligt høj. Det gælder formentlig alle typer børser, bare mere udtalt på en vækstbørs. Denne kursudvikling er så af Børsen sammenlignet med kursudviklingen på C25-indekset.

Findings: Emil Stig Pedersen og Simon Kirketerp finder, at der gennemsnitligt har været en underperformance af First North-selskaber på 63,3 % i forhold til C25-indekset. De udvider deres undersøgelse og tager IPO-udbudskursen med og finder en underperformance på 43,4 %. De tegner dermed et billede af usikre og tydeligt underpræsterende investeringsmuligheder på First North. Bare fem af de 44 selskaber i undersøgelsen fra First North har givet et bedre afkast end C25-indekset målt ud fra lukkekursen på første handelsdag, hvilket udvides til otte, hvis IPO-udbudskursen tages i brug i stedet.

Igen er det værd at have in mente, at udviklingen på de generelle aktiemarkeder de seneste måneder har været præget af øget usikkerhed. Value-aktierne på C25-indekset har ofte en tendens til at være mindre påvirkede af disse usikkerheder i forhold til vækstaktier som dem på First North. Lars Topholm, head of research hos Carnegie, erkender, at det ikke er en selvfølge at skulle sammenligne med C25-indekset, men mener, at man typisk kan opnå et bedre afkast ved en passiv strategi mod netop dette indeks.

Både Lars Topholm og investeringskonsulent Thomas Peter Clausen fremhæver mangel på information i form af objektiv analyse og oppisket stemning som hovedkritikpunkterne. Der er ifølge Topholm ”eksempler på First North-noteringer uden reel talhistorik. Prospekter, hvor noget så fundamentalt som en cashflow-opgørelse ikke indgår. Selskaber, hvor der er ændret regnskabsprincipper…” Ydermere argumenterer Topholm for, at private investorer ikke er rustede til at forholde sig kritisk nok til de informationer, de præsenteres for af virksomhederne.

Michael Voss, Fundamental Invest, og Topholm peger også på mulige løsninger. Her indgår øget transparens og bedre informationsdeling fra selskaberne, også efter notering. Derudover mener de, at certified advisors skal være knap så optimistiske ved værdiansættelser og agere mere kritiske over for selskaberne. Endelig ville en tilgang af institutionelle investorer skærpe kravene til selskaberne og advisors, og dermed ville udfordringerne ved overoptimisme og manglende information blive italesat. Alle forhold, der – ligesom manglen på helt uafhængig analysedækning (udover de ”investeringscases” HC Andersen Capital laver på selskaberne) – længe har været påpeget i debatten, herunder i mange artikler siden sidste sommer her på Bootstrapping.

Endelig er det værd at bemærke, at der er en statistisk tendens til, at de selskaber, der er blevet noteret i løbet af 2020 og 2021, har performet markant bedre end dem, der kom på i 2017-2019. Dermed er der sandsynligvis allerede taget hånd om nogle af de omtalte kritikpunkter.

Hvis man retter Børsens grafik til at vise noteringstidspunktet bliver denne fortælling om forbedring forstærket. (Børsen-analyse med anden sortering)

Her bliver det tydeligt, at de nyligt noterede selskaber på First North performer tættere på C25-indekset. Hvis man tager den kendte øgede usikkerhed hos illikvide aktier i volatile perioder som nu in mente, så males der pludselig ikke et dommedagsbillede, men måske historien om en udvikling og en mulig genoprejsning af First North.

3.Økonomisk Ugebrev Finans (Morten W. Langer) – First North-status: To ud af tre nye selskaber i minus efter IPO:

Datagrundlag: Ugebrevet Finans tager udgangspunkt i de 30 danske selskaber, der senest er blevet noteret på First North. Det kan undre, hvorfor der er 10-15 selskaber, der ikke med i datamængden, til trods for de er blev noteret senere.

Manglende virksomheder (ved første øjekast på First North Listing Archive):

| Shape Robotics (noteret: 26/06/2020) | Stenocare (noteret: 19/05/2020) | Windowmaster international (noteret 27/10/2020) | Hydract (noteret: 21/04/2021) |

| Scape Technologies (noteret: 27/11/2018) | Led iBond (noteret: 16/06/2020) | BactiQuant (noteret: 05/02/2021) | Impero (22/04/202)1 |

| Trophy Games Development (noteret: 27/04/2021) | MapsPeople (noteret: 02/06/2021) | SameSystem (noteret: 30/06/2021) | OrderYoyo (noteret: 02/07/2021) |

Morten W. Langer undersøger udviklingen i aktiekursen på deres 29 udvalgte danske First North-selskaber ved at tage udgangspunkt i kursudvikling siden IPO samt inden for hhv. de seneste tre måneder og 12 måneder. Denne strategi burde dække over både langsigtede og kortsigtede kursudviklinger, men nogle af selskaberne er blevet børsnoteret for så kort tid siden, at der ikke er andet end IPO-udbudskursen at sammenligne med.

Findings: Ugebrev finder, at der for størstedelen af selskaberne i deres undersøgelse har givet negativt afkast i forhold til IPO-kursen, og at næsten samtlige selskaber har givet negativt afkast inden for de seneste tre måneder. Dette oversættes til, at selskaber noteret på First North underpræsterer på lang sigt – og at de få, der har performet godt, har vist negative tendenser for nyligt. Morten W. Langer erkender, at kursudviklingerne delvist kan forklares ved, at de seneste måneder har været præget af ”en stigende opfattelse af, at de generelle aktiemarkeder får svært ved at kravle højere op.”.

4. Yderligere nyhedsbrevsartikler fra Kapital Partners

KapitalPartner (Presse) – First North Rocks! (03/06/2020)

Datagrundlag: Sammenligning af First North Index (All share) og C25 Index fra 1/1/2020 til og med 24/08/2020.

Findings: First North-indekset har i perioden outperformet C25 i afkast. Dette er primært drevet af spilselskaber, software og e-handel. Disse industrier er også mindre prægede af de forbrugs- og efterfølgende kursfald end Utilities, Oil and Gas og Financials. Blandt andet kan nævnes arrangementssoftwarevirksomheden Conferize, der gav 100 % afkast målt i maj 2020.

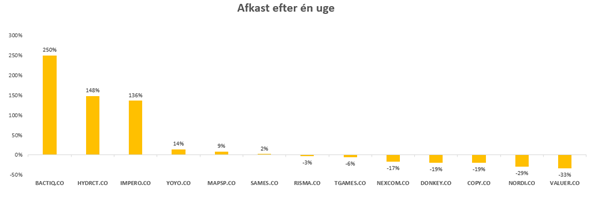

KapitalPartner (Presse) – Afkastet er i top for årets First North børsnoteringer (27/09/2021)

Datagrundlag: Der tages udgangspunkt i 13 danske børsnoteringer fra 1/1/2021 til og med 27/09/2021, hvor der som i tidligere omtalte artikel Stort afkast på First North IPO’s ses på afkast efter én uge, én måned samt frem til udgivelsesdatoen. Disse afkast sammenlignes med det gennemsnitlige afkast, man ville have haft på C25-selskaberne ved deres børsnoteringer med samme tidshorisont.

Findings: Det gennemsnitlige afkast for de 13 danske børsnoteringer på First North i 2021 er 33% efter første uge og henholdsvis 19 % og 21 % for første måned og frem til 27/09/2021. For at sammenligne ville det gennemsnitlige afkast for C25-selskaber have været 1,1 %, 2,1 % og 7,3 % med samme tidshorisonter ved notering. Overordnet set viser det tegn på, at nye First North-noteringer performer rigtig godt og endda bedre end et traditionelt stærkt indeks.

Dermed udviskes billedet af en usikker og utroværdig børs med få vindere og generelt usikkert afkast. Det skal dog nævnes, at der tages udgangspunkt i IPO-udbudskursen.

Herunder en graf for afkast på danske børsnoteringer på First North i 2021efter én uge:

Derudover fremhæver Kapital Partner, at samme strategi med at tegne aktier i børsnoteringsøjeblikket også var lukrativ i 2020. Der var afkastet på de 11 danske noteringer gennemsnitligt 34 % efter én uge, 55 % efter én måned og hele 103%, hvis investeringerne var blevet holdt frem til 31. december 2020.

Herunder en graf for danske First North-noteringer i 2020 efter én uge:

Overordnet set er de positive og højtpræsterende afkast fra nye danske aktier noteret i 2020 og 2021 et tegn på, at First North trods kritikken har kvalitet. Det er så i stærk kontrast til det billede, der tegnes af Børsen og Økonomisk Ugebrev, hvilke begge fremhæver slingrende kvalitet og usikkerhed som særlige kendetegn ved First North.

Konklusion: Usikkerheden er stor

Det må være svært for læsere og investorer at danne sig et endeligt indtryk af First North og de investeringsmuligheder, vækstbørsen tilbyder, særligt når der inden for så kort tid kan komme undersøgelser med vidt forskellige konklusioner om kvalitet og afkast. Og denne usikkerhed forstærkes utvivlsomt hos investorer, der følger med i medierne, som John Norden, Norden CEF, udlægger det: ”Det er dog hævet over enhver tvivl, at artiklerne påvirker markedet helt generelt og skaber knap så positiv stemning. Skal man kigge positivt på artiklerne, skaber det en nødvendig debat om valuation.” Det bedste, der kan ske lige nu for Nasdaq First North, er, at de institutionelle investorer står tættere bag de stærke selskaber blandt dem, der bliver noteret fremover, så retail-investorerne har et pejlemærke. Og at vi kommer op over at føre kampagner for/imod vækstbørsen, men forstår de vækstcases, der er, og belyser dem både kritisk og konstruktivt.