Evnen til at rejse kapital

I traditionel forstand har produktet ”venture debt” haft en meget betydelig argumentationsvægt, der beroede på ”kapitalrejsningsevnen”. Dvs. evnen til at rejse yderligere kapital, selvsagt. Det er nødvendigt i større eller mindre grad for selskaber, som fortsat brænder cash i jagten på høje vækstrater.

Kapitalrejsningsevnen kommer voldsomt til udtryk i de situationer, hvor cash burn er højt, og hvor der vedvarende pejles efter den næste store egenkapitalrunde til at kunne fortsætte det høje burn. Kapitaleffektivitet og salgseffektivitet, samt retention-dynamikker er afgørende i forhold til troen på den videre kapitalrejsning. Forskellen i fokus for långiver og investor ligger primært i kravet til væksthastigheden. Mens långiver fokuserer på at kunne få sine udlånte penge tilbage, så fokuserer investor på at kunne få sin investerede kapital mangedoblet.

I vurderingen af kapitalrejsningsevnen ser långiver fx på typen af investorer ombord. Resultatet af tidligere kapitalrejsninger har betydning. Hvordan er sammensætningen af cap table? Hvilket fokus har de toneangivende investorer? Hvor meget krudt har de? Hvilke investorer forventes at kunne tage over senere på rejsen? Investorernes evne, erfaring og involvering har også stor betydning.

Hvor dygtig ledelsen er til at arbejde med kapitalrejsning, har stor betydning. Er der “rettidig omhu”, ved at selskabet eksekverer længe før de løber tør for penge? Bliver relationer til fremtidige nye potentielle investorer plejet og holdt varme? Hvor mange emner har de løbende i deres investor-pipeline?

For nogle venture debt långivere er det helt afgørende, hvilke konkrete investorer, der er med i selskabet, og hvor meget akkumuleret egenkapital, der er rejst over tid. I nogle tilfælde er det min betragtning, at den tilgang reelt ikke belønner god historisk kapitaleffektivitet, og det er skævt.

Selvom kapitalrejsningsevnen er vigtig, så fylder den i EIFO-regi mindre i dag, end den gjorde for 4-5 år siden. Vi er blevet bedre til at grave dybt i selskabets data. I dag vægter den kvantitative analyse mere end den gjorde tidligere.

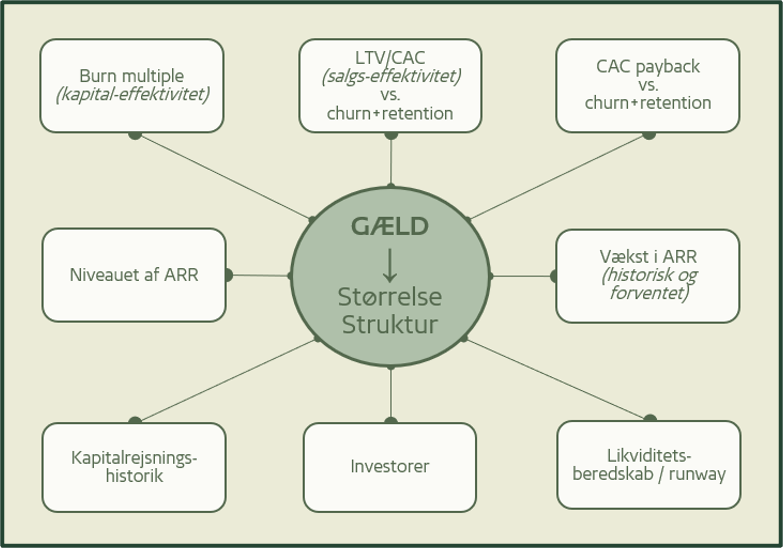

Lad os dykke dybere i nøgletal og metrikker.

Kapitaleffektivitet, LTV:CAC, churn og levetid

I EIFO har vi prædiket kapitaleffektivitet de seneste 5-6 år, før det (igen) for halvandet års tid siden blev ”moderne” i det brede VC-miljø. Sammen med forståelsen af retention-dynamikker og detaljerne bag, er kapitaleffektiviteten en af de vigtigste argumentationsnøgletal, når vi skal udmåle lånefinansieringen.

Vi har dog behov for at få udpenslet langt mere end blot kapitaleffektivitet og retention-dynamikker. Som min indledning bærer præg af, har vi i EIFO-regi løbende lært en masse, mens vi samtidig har eksekveret. Det blev vi nødt til. Gradvist har vi forfinet og struktureret vores tilgang. Og det gør vi stadig.

Klassiske måleparametre som ofte kan udfordres, er fx CAC og churn. Bør flere omkostninger inkluderes i CAC? Er den angivne churn og kundelevetid valid?

For år tilbage var det alment kendt, at LTV:CAC-forholdet skulle være minimum 3x. I dag vil jeg mene, at 5-6x er en bedre pejling. Forøgelsen skal ses i lyset af samme faktorer, som jeg oplistede i seneste artikel i forbindelse med argumentationen om, at makroforhold i dag gør, at ARR/gæld-forholdet i dag bør være lavere, end det var for et par år tilbage. Desuden har vi set generelle prisstigninger på SoMe-platforme, ligesom priserne for nogle år tilbage begyndte at fluktuere langt mere, end vi tidligere havde set.

Ofte er churn-historikken og datapunkterne gennem potentielle churn-events sparsom. Derfor skal værdiskabelsen hos selskabets kunder forstås. Med kundekohorter på en-to-tre år giver det sjældent en valid levetid, hvis blot den inverse værdi af churn-tallet applikeres. Afhængig af retention-data og hvordan kundebasen ser ud, kan det give mening at fastsætte levetiden som en konstant på fx fem, seks eller syv år.

ARR-granuleringen

”Brutto-” og ”netto-MRR” graver långivere dybere i, end vi gjorde for år tilbage. Ofte har den klassiske B2B-SaaS dækningsgrader på 80-90 pct., men det er vigtigt at forstå, hvad den reelle dækningsgrad er. Oftest er det nettobetragtningen – altså dækningsgraden – der giver det bedste udgangspunkt at gældsgeare på.

ARR kan i sig selv også fremstå i flere afskygninger: Committet ARR (cARR) er hyppigt anvendt. Også signed ARR (sARR) har vi set et par gange.

Til tider kan det give fin mening at gældsgeare på cARR, hvis vi kan få en klar føling med vejen fra ”contracted/committet” til realiseret ARR. Vi skal have afklaring på, at tidshorisonten er kort mellem kontrakt og realiseret, samt at sandsynligheden for, at en kontrakt ikke materialiseres, er forsvindende lille.

sARR er set i enkelte tilfælde. Det kan relatere sig til et signeret Letter of Intent, som jo langt fra besidder en juridisk forpligtelse. Derfor vil det ikke give mening at gældsgeare med udgangspunkt i sARR eller deslignende.

Hvis en virksomhed præsenterer andre former for ARR end den realiserede, er det vigtigt at forklare dynamikkerne omkring ARR og vejen frem til realiseret ARR.

Erfaringer opsamlet over flere år viser, at når nettobidrag fra ARR bevæger sig forbi 10-15 mio. kr., og virksomheden fortsat opretholder høje vækstrater og fastholder eksisterende kunder, så er der en solid bund i virksomheden. På det niveau kan der typisk også præsenteres et robust fall back scenarie.

Gearingsniveauet er afgørende for overlevelsen

Typisk vurderer vi, at et fornuftigt forhold mellem netto rentebærende gæld og nettobidrag fra ARR er på 0,6-1x. Dette under hensyntagen til forventet vækstrate, kvalitet af ARR (churn, NRR), pipeline, længde af runway mv., og ikke mindst, fremtidigt cash flow og hvornår break even indtræffer.

Nogle Venture Debt aktører gældsgearer mere aggressivt. Det er min erfaring, at det alene i få tilfælde stadigvæk kan give mening at se ind i en gældsgearing på over 1x netto ARR. Som oftest ligger vi under.

Over årene har jeg set situationer, hvor en case bliver gældsgearet meget voldsomt. Hvis alle planer lykkes og de høje vækstrater fortsætter ufortrødent, kan det potentielt være ok. Det er dog mere reglen end undtagelsen, at der kommer bump på vejen. I de tilfælde kan det blive afgørende for selskabets videre kapitalrejsningsevne, måske endda levedygtighed, at gældsbyrden ikke er for stor i forhold til selskabets kunde- og omkostningsbase.

Afslutningsvis er det vigtigt at nævne, at en långiver selvfølgelig også analyserer ledelsen, markedet, konkurrenter, m.m., hvilket også udgør essentielle byggesten i vurderingen af selskabets evne til at tilbagebetale et lån. Det er kapitler for sig.

Det var alt for denne omgang. 5 artikler blev det til. Tak fordi I læste med. Kommentarer og spørgsmål er meget velkomne.

Jeg slutter af med et citat. Det er altid godt med citater: ”ARRrrrrrrrrr” (citat: Piraten).

Om forfatteren

Kim Lundberg har i en længere årrække arbejdet med finansiering af virksomheder i bankregi, hvorefter han 2017 begyndte i Vækstfonden/EIFOs låneafdeling. Han var med til at opbygge og forfine låneaktiviteten målrettet startups og scaleups. Efter en afstikker til ArK Kapital (nu Gilion), hvor han startede det danske marked op, kom Kim tilbage til EIFO i slutningen af 2022.