Sikke flotte kurver for kapitalfonde, venturefonde og business angels! Det tænkte jeg i forgårs ved toglæsning af Aktive Ejeres årsrapport 2021. Men næste årsberetning bliver godt nok anderledes. Det er vildt, som situationen er skiftet fra 2021 til 2022. Men bare på syv dage sker der også meget i vores økosystem. Så vi skal da have et overblik over mangt og meget:

- Hvordan går det med startups fra værdisætninger til konkurser på Likvido, Sky.Garden, WelcomeBob m.fl.?

- Hvem er gået ud ad døren med exit-skiltet i Vækstfonden i går?

- Hvad fortalte kongelig undersøger Mette til Jimmy Fussing og ventureinvestorer?

- Hvilke danske founders er blevet milliardærer?

- Hvorfor vil Børsen ikke rette sine fejl om selskaber på First North og Spotlight?

- Og hvad er big tech status fra Musk og Zuckerberg til FTX kryptocrash?

Så hæng på!

“Uncertainty is not a time not to invest”

Nej, nemlig: “Uncertainty is a time to make sure you are getting paid and going in with your eyes wide open as to a range of outcomes.” Det fortæller CEO Marc Rowan fra Apollo til sine investorer, og jeg brugte i ugen hans citater i Fortune til tidlige investorer fra Danske Banks Akademi. Er man ny investor eller har tørt krudt, kan tidspunktet næppe blive meget bedre end omkring snart. For som Rowan pointerede: “The markets—both public and private—are suffering. Venture capital valuations are down 60%, the Nasdaq is down 30%, and the S&P is down nearly 20%.” Så alle eksisterende porteføljer lider kurstab, Apollo alene 8 mia. kr. i 3. kvartal! Og man kæmper for de selskaber, der kan klare pynten. Verden går altid to veje, op og ned, og Apollo er alligevel i offensiven: “Apollo had deployed $37 billion in capital in the third quarter, and it is still sitting on $50 billion in dry powder.” Jeg ved selvfølgelig godt, at langt de fleste BA’er og venturefonde har travlt med at beskytte eksisterende venture-investeringer. Sådan har jeg det selv. Men for så vidt man har kapital – egen eller fra LP’s, fx familiefonde – kan timingen ikke blive bedre end omkring nu til at investere i vores mange dygtige founders.

Mette definerer midten

På Aktive Ejeres årsmøde talte den fungerende statsministeren på slap line og svarede på spørgsmål fra kapital- og venturefonde samt BA’er. Det var så lille et rum, at jeg vist dårligt må citere fra det. Men jeg kan godt røbe, at hun sagtens kan imponere og få ovationer fra selv sådan en jakkedyrs anti-rød forsamling. Rutinen, rollen og medvinden fra valgurnerne giver hende en suverænitet, mange efterlyser hos hendes to modkandidater i valgkampen.

Regeringen skal arbejde med:

- Mere grøn omstilling. Vi skal blive fri af russiske fossile brændstoffer og uran, for forsyningen er ikke kun afgørende for vores konkurrenceevne – også for vores sikkerhedspolitik.

- At fastholde høj beskæftigelse, og det kræver reformer og stram økonomisk politik.

- At rette op på noget af det, der kører på pumperne i velfærdsstaten – men: “det interesserer I jer nok ikke så meget for”, som hun kækt sagde til sit investorpublikum.

- At tænke i stabile rammebetingelser, så adgangen til risikovillig kapital og konkurrenceevne bevares. Vi har en rigtig god eksportportefølje, er dygtige til at lave det, andre efterspørger, selv i recession, og det skal fortsætte.

Intet af det er jo som sådan overraskende. Men det er nu, sigtelinjerne lægges, og Mette Frederiksen er unægteligt for bordenden. Når man hører hende på fri bane, tror man mere på, at det faktisk er hendes ambition og ikke blot en taktik. Vi har jo selv valgt at stemme 12 partier ind, som hun sagde – selvom hun indrømmede, at vi ikke har tradition for gode, brede regeringen, og at det ofte er svært at skabe tillid mellem dem, der ellers er hårde modparter. Hvad er så vores ønskesedler indenfor de brede rammer? Thomas Black-Petersen, FBV, og Jasmina Pless, Dansk Erhverv, har lagt ud. I næste uge kan du læse, hvad Sine Linderstrøm og DI har af tre politiske ønsker for startups. Og derefter er det Aktive Ejeres tur til at fortælle, hvad de ønsker sig af Mettes midterregering.

Skræmmer Børsen Wirtek og andre væk?

Onsdag fik jeg tilsendt en grundig rapport for 3. kvartal fra Wirtek. Det går den Nasdaq First North-noterede virksomhed rigtig flot. En organisk omsætningsvækst på 21 % og et resultat på 1,6 mio. kr. i 3. kvartal. Vi er kommet godt fra start i 4. kvartal og fastholder vores forventninger til helåret 2022, skriver bestyrelsesformand Kent Mousten Sørensen om resultaterne leveret af CEO Michael Aaen. Den likvide beholdning er på 3,2 mio. kr., selvom der har været udloddet store udbytter i året. Hvorfor skriver jeg det sidste? Fordi Wirtek sammen med 26 andre selskaber på danske vækstbørser har været rated i høje grader af usikkerhed og likvidationstrussel. Selvom fakta er, at det måske snarere kun gælder 10 af 57. Skræmmerubrikken med, at det er halvdelen, som blinker rødt, har Børsen stadig ikke rettet, selvom de fleste allerede havde løst deres likviditetsbehov, da artiklen blev udgivet.

Nu vil det på mange måder være forkert at sammenligne med Moskva og Putin, for han erkendte jo i ugen indirekte, at det går skidt i Kherson. Men det er konsekvent deprimerende læsning at følge dækningen af selskaber på vækstbørserne fra Danmarks førende erhvervsmedie. (De vil nu også hellere skrive om politik.) OK, kursværdierne på vækstbørser overalt i verden er selvsagt i bund, og det vil de nok være et pænt stykke tid endnu. Men det hjælper ikke med faktuelle fejl – og tæt på entydig nyhedsdækning til den negative side.

Nu skal jeg være lidt imødekommende. Det er en svær balance. På den ene side skal medier berette om konkurser og de faktiske tilfælde af det i ventures. På den anden side er tech og innovation en eksponentiel vækstdriver med mange lovende selskaber også på vækstbørserne, som er nødvendige for skalering af bæredygtighed og grøn energiomstilling. Her ved afslutningen af en højkonjunktur og starten på en recession, skal to trends balanceres. Det er ikke superenkelt. Men det burde være en samfundsopgave, også for medier.

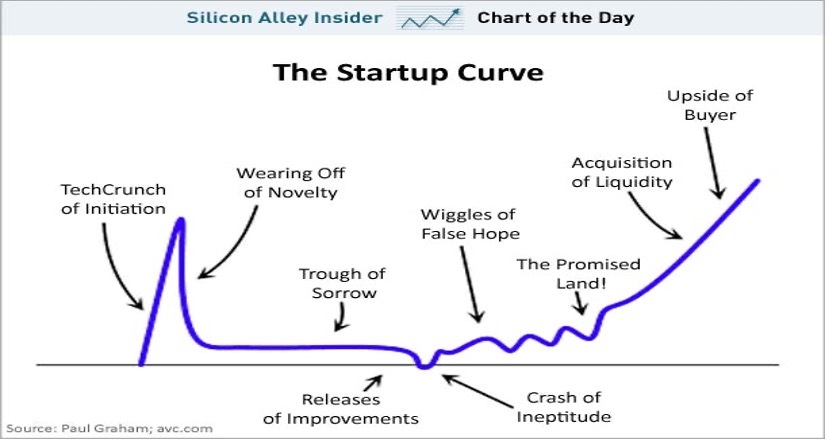

Startupkurven: Sorgens Dal før du kommer til The Promised land

Paul Graham – fra berømte Y Combinator, som står bag bl.a. Dropbox, Airbnb og Stripe – har lavet en graf over startups virkelige udviklingsrejse. ’Virkelig’ i kontrast til den eksponentielle idealkurve med tilsvarende fantasibudget, som investorer køber ind i. Og jeg tager hans The Startup Curve frem nu, her før Slush, fordi tiden kalder særligt på den.

Vi har i forvejen Dødens Dal, når startups skal gå fra idé til omsætning. Før har jeg talt om en senere Udvandringens Dal, for her måtte vores tidlige danske succeser som Unity, Zendesk osv. rejse ud for at få fart og finansiering. Det dækker over, at vi stadig har for lidt accelerationskapital. Derudover har vi altså så også Sorgens Dal. Og den lyder nok værre, end den er. Det betyder, at founders kommer i en fase, hvor det ikke rigtig tager fart, og hvor nogen går ned, mens de fleste, med bump og bakker på vejen, når ind i The Promised land. Det smager bibelsk og er da også amerikansk. Men reelt nok. Det mest almindelige, der skal ske i Sorgens Dal, er at få product-market fit, få justeret sig bedre til kunderne. Pointen lige nu er, at der også skal være runway nok til at komme igennem, især hvis renten forbliver høj de kommende år, og kapital derfor bliver markant sværere at rejse.

Smil. Fyringer og konkurser er hverdag

Når vi siger, at startups er højrisiko, og at mellem 50 og 70 % er væk inden 3-5 år, er det jo fordi, det er sådan, det er. Altså ikke for sarte sjæle. Startups er udfordrende. Vi har hørt meget om Simple Feast og Tattodo (som overlever). Andre selskaber, der nu kæmper, er Likvido (der apropos navnet er i likvidation) og Sky.Garden, for nu at nævne nogen med DanBAN investorer, som alle har måttet fyre medarbejdere og er truet på deres fortsættelse. Antallet af konkurser i det samlede erhvervsliv er højt i oktober. 274 er tallet, og det er med de mange tomme selskaber trukket fra. Men det kan meget vel blive vildere, som Danske Banks cheføkonom Las Olsen skrev på LinkedIn i mandags om den generelle situation: Mange ting trækker i retning af flere konkurser nu. Mange virksomheder med presset økonomi har holdt sig kørende med udskudt skat og lån under corona, men de ordninger er udløbet, og der er afviklingsordninger i gang. Samtidig er mange pressede af stigende omkostninger til ikke mindst energi, samtidig med, at efterspørgslen på nogle områder falder, renten er steget kraftigt og der stadig er mangel på arbejdskraft og materialer i flere brancher. Det er modvind, der ikke er lige ved at lægge sig, for over de kommende måneder er der udsigt til mere svaghed i efterspørgslen og endnu flere rentestigninger. Og stadigt stigende renter vil være gift for startups kapitalrejsning. Det ser bedre ud i USA lige nu, men det ændrer ikke på, at vi sagtens se flere fyringer og konkurser i Europa i det nye år.

Massefyringer kender vi ikke i tech herhjemme, da højst de 150 fyrede i Pleo i forrige uge kan kaldes massefyring, men antallet af nyansættelser i startups er sikkert lavere end i 2021. Til gengæld tager de hårdt fat i USA. I ugen her var Meta i fokus, hvor aktiekursen er faldet som en sten, men så nu retter sig. (Du havde stået bedre med en aktie i 2015 i en gammel, amerikansk bilfabrik model Red River end i Zuckerbergs metaverden). 11.000 ansatte eller 13 % af koncernens medarbejdere endte det med hos Zuckerberg, mens Bezos og Amazon i sommer satte 99.000 ud. Det kan kaldes massefyringer. Stadig har vi i Danmark et strukturelt problem med for svagt et arbejdsudbud. Vi mangler 50.000, og det skal den nye regering finde i reformer.

Lillebror take over i Vækstfonden?

Tirsdag var der afskedsreception i Vækstfonden for Rolf Kjærgaard. I går trådte Jacob Hübertz tilbage. Det var den direktion. De to tungeste lige under i forhold til forretningsskabelsen, nemlig Mikkel Hesselgren og Jens Mølby, er også en saga blot. Det samme gælder Ditte Rude Moncur og Jakob Bruun (der har set skriften på væggen og kommenteret FT-valget flittigt på det sidste). Det er sådan cirka en udryddelse af viden og kompetencer, der matcher Elon Musks tilgang ugen før. Og den har jo ikke været bredt rost. Det nye ledelseshold i Danmarks Eksport- og Investeringsfond blev offentliggjort i går.

- Peder Lundquist, Chief Executive Officer

- Michael Zöllner, Chief Commercial Officer SME

- Peter Boeskov, Chief Commercial Officer Large Corporates

- Erik Balck Sørensen, Chief Investment Officer

- Christian Ølgaard, Chief Financial Officer

- Lisa Lund Holst, Chief Operating Officer

- Julie Holm Simonsen, Chief People & Organisation Officer

- Tine Lønborg, Chief Risk & Compliance Officer

- Morten Lykke, Chief Credit Risk Officer

Kender du kun Erik Balck og Michael Zöllner, er det, fordi alle 9, bortset fra dem og Julie Holm Simonsen, er fra EKF. Alle ledere fra EKF er med over. Det betyder jo som sagt ikke, at de ikke er dygtige. CEO Peder Lundquist er i al fald helt ok, oplever jeg. Men erfaringen er, at med nye chefer vil mange sive. Også fordi flere, berettiget eller ej, her vil frygte, at en mere politisk og embedsmandsagtig kultur vinder indpas. Hvorfor fungerende minister, Simon Kollerup, og departementschef, Michael Dithmer, er gået med til det, når de ellers aldrig har forsømt at fortælle, hvor godt Vækstfonden gør det, tror jeg aldrig, jeg vil kunne forstå. Men det kan jo være, de heller ikke selv gør.

Agtech og din bøf efter valget

Kender du det, at man kan mærke, at kravene til en rykker nærmere. Der er snart terminsprøver og derefter eksamen. Sådan må de have det på Axelborg. Hvis den danske 70 %-målsætning skal nås, skal landbruget, der udgør 22 % af landets CO2-udledninger, nu for alvor i gang med omlægning. Socialdemokratiet holder hånden over (eller nu om dage under) arbejdspladser, men det bliver svært for en ny regering helt at frede landbruget. Det lette er at indføre en afgift på minimum 1.000 kr. per tons CO2. Det vil føre til, at de fx med Simon Haldrups Agreena skal lægge driften om og via en blockchain-platform sælge CO2-kvoter. Det er den smarte måde, landmændene kan finansiere omlægningen af markarbejdet. Men nu skal vi vente på ekspertudvalget. Endnu et. Hvad er problemet? At hakkebøffen og svinekoteletten ikke må blive dyrere. Og omlægningen ikke må koste arbejdspladser. Det er umuligt at opfylde. Nu må vi se at blive voksne og indrømme, at de udfordringer, vi står overfor, vil gøre ondt. Som Joachim Sperling fra Axcelfuture skrev i ugen: “Sandheden er, at vi kun når 70% målet, hvis politikerne accepterer, at animalske produkter fra navnlig klovbærende dyr skal være dyrere end i dag. Kødsovsen skal altså blive dyrere. Politikerne skal også åbent erkende, at konsolideringen i landbruget vil fortsætte i form af langt færre og større bedrifter.”

Sandheden er nemlig også, at den ene halvdel af landmændene, især store bedrifter med unge ledere, laver forretning. Det er laveste fællesnævner, vi venter på. Og når vi en dag er gennem den smertelige omstilling, skal vi videre. Fra Silicon Valley til Singapore er de i gang med at skalere uorganisk fødevareproduktion, mens vi tror, vi kan leve evigt af konventionelt landbrug. Vi har længe ikke kunnet leve uden. Men en dag bliver din bøf fra en levende ko en vild luksus.

Horror-år. Big Techs på elefantkirkegården?

Big techs historie er unik. Siden 2002 har Google 625-ganget sin indtjening, men nu er Google-aktien 40 % nede i år. Meta voksede fra hjemmeside for universitetsstuderende til verdens største medievirksomhed – nu er Meta-aktien som sagt knap 70 % nede. Amazon er nede 45 % og Snapchat 80 %. Det skriver Scott Galloway, ekspert i big tech, i sin klumme “Elephants in the room” i ugen. “We knew the Mad Men era had come to an end; we weren’t expecting the end of Ad Men. But let’s be honest, advertising sucks. Cable ads provide a glimpse into what it’s like to have restless leg syndrome, and digital ads, while more relevant, are carbon — the noxious byproduct of converting attention into shareholder value via algorithms that bring out the worst in the species.” Tilbagegangen er uhørt i techs dog korte historik. Det er et udskilningsløb, hvor Apple snart er så stor som de andre big techs tilsammen, og hvor især TikTok æder af den annoncekage, som Meta og Google ellers lever af. Danske politikere har lige brugt 20 mio. kr. på SoMe. Men Daddy Vanopslagh er et godt eksempel på, hvor vejen går hen – fra dig på LinkedIn til dine børn på TikTok!

ARYZE og dansk fond med fintech til 18 mio. kvinder i den 3. verden

Tit er det sådan med tech, at noget, der slet ikke er tænkt som impact, har større impact end så meget andet, der er født grønt og socialt. Tag Jack Nikogosian, en af de danske techinnovatører, der tager handsken op med blockchain og krypto. Han har som ugens startup ARYZE her beskrevet projektet med at lave en stablecoin, en eEUR, selvom andre har sagt, det er umuligt. Det var det ikke. Og hvad er så perspektivet i det: At give verdens 2 milliarder folk uden bank adgang til sikre finansielle services.

Jeg sad den anden dag og læste i Kasper Svarrers Sustainability Report 2021/22 fra Maj Invest Financial Inclusion. Fonden investerer i banker, der giver mikrolån til 37 millioner mennesker i den tredje verden. De har lavet en større analyse af, hvad det gavner disse kunder. 55 % af kunderne oplevede, at deres husstands- og erhvervsindkomst steg; 62 % oplevede, at de fik råd til deres børns uddannelse; for 60 % blev det muligt at betale medicinregninger; 51 % af kvinder kunne i højere grad bidrage økonomisk til husstanden; og 70 % forøgede deres mulighed for at håndtere uforudsete økonomiske udsving i husholdningen. Digitalisering transformerer den gamle banksektor og skaber nye spillere ikke mindst i emerging markets. Og Kasper Svarrer er ved at etablere en venturefond, der skal investere i scale-up fintech virksomheder især i Asien.

“Fuglen” fri eller styrtet til jorden? Fra Dorsey til Chief Twit

“I realize many are angry with me. I own the responsibility for why everyone is in this situation: I grew the company size too quickly. I apologize for that.” Det tweetede Jack Dorsey, den farverige Twitter-founder med ZZ Top-skægget, da Elon Musk, selvudnævnt “Chief Twit”, gik i gang med sine 50 %-fyringer over e-mail. Det er mildest talt ikke gået stille af, og det fyldte næsten som midtvejsvalget i medierne. Der er også en sammenhæng: Musks besættelse af ytringsfrihed, “Fuglen er sat fri”, åbner platformen for konspirationsteoretikere og de millioner, der fx mener, at Stormen på Kongressen var fake. (Elon Musk har selv tweetet, og slettet, en falsk nyhed om angrebet på Paul Pelosi, ægtemanden til formanden for Repræsentanternes Hus, Nancy Pelosi). Den type tweets kunne for alvor få vind i sejlene, hvis republikanerne får sat sig på hele Kongressen. (Elon Musk anbefalede sine mange følgere at stemme republikansk).

Twitter bliver nu næppe helt åbent, især fordi reklamekøberne ikke vil annoncere midt i hadtale, sådan som jeg beskrev sidste fredag. Musk har nu fundet en anden måde at finansiere afdragene af sit 330 mia. kr. dyre indkøb. Og den strider noget mod den altruistiske vision om kollektiv intelligens, som han giver udtryk for i et tweet: “Because it consists of billions of bidirectional interactions per day, Twitter can be thought of as a collective, cybernetic super-intelligence.” Twitter-brugere vil for 8 dollars pr. måned kunne købe sig til det blå flueben på platformen, der indikerer, at der er tale om en verificeret profil. Som så altså er en købt profil.

Alt er lettere, når man selv kan buse frem uden tanke for andet end innovation og forretning. Men at styre en offentlighed, hvor borgerne er fælles om at udtrykke deres holdninger, er ikke som at køre en Tesla-forretning op. Her skal man virkelig tænke over hensyn til borgere og legitimitet. Tilsyneladende ikke livretten for Chief Twit. Som Jacob Mchangama, Justitia skriver i sin udmærkede kommentar i ugen: “Mange af de problemer, som Musk nu oplever, var forudsigelige og uundgåelige”. Men Musk er måske lige her lidt pip.

Tips, Tricks & Transaktioner

Good bye til WelcomeBob

WelcomeBob er gået konkurs, og founders har vist helt givet op på det system til moderne video-dørtelefoner med tilhørende app, som allerede er installeret i en del ejendomme, herunder min egen. Jeg ved ikke, om de er gået konkurs pga. corona-lån eller andet. Men jeg har engang fået dem tilbudt i DanBAN-regi, hvor et syndikat af investorer var klar med 1,7 mio. kr., efter at WelcomeBob allerede havde fundet 10 Keystones investorer, godt nok med et lavere beløb. Det mulige DanBAN-syndikat stod af, fordi founders ikke ville acceptere nogle ting, som måske er meget godt for founder- og investor-læring at få frem:

- En key man clause med good/bad leaver med en 3-årig reverse vesting.

- En udvidelse af de beslutninger, som kræver godkendelse fra investorer.

- Likviditetspræference på 1x i tilfælde af en exit til en lavere vurdering.

- En exitaftale, hvor 2/3 af investorerne kan dragge founder efter 7 år.

Som sagt kender jeg ikke forløbet herefter. Men i den situation, investorerne nu står i, havde det helt sikkert været en fordel at sikre sig sådanne ting. For de er naturlige i en balanceret aftale, der gør det muligt at få næste runde af venturefonde ind. Det er det der med at tænke nogle skridt frem fra start. Fx vil det jo være ret katastrofalt for en co-founder, hvis den anden founder forlader selskabet og passivt sidder med 40 % af selskabets aktier. På cvr.dk kan jeg i øvrigt se, at otte måneder efter, founders sagde nej til DanBAN investorerne, blev der konverteret en gæld på 1.050.000 kr. til selskabskapital til valuation på 15 mio. Om det var et gammelt eller nyt konvertibelt lån, ved jeg ikke. Det er slet ikke sikkert, at konkursen kunne være undgået, men DanBAN investorerne har ofte dybere lommer …

Hvordan man navigerer i nedture som investor har i hvert fald Manzanti åbent møde om kl. 16 den 1. december og DanBAN har møder om problematikken den 6. december i Århus og 16. december i København. Virkeligheden er rykket ind på os.

Årets venturefond. Heartcore

Jimmy Fussing Heartcore Capital, kunne på Aktive Ejeres topmøde i ugen modtage prisen som årets ventureselskab. ”Vi har nu afkast i nærheden af kapitalfonde”, konstaterede Jimmy. Og sådan har det unægtelig ikke altid været. Heartcore med 150 selskaber i over 6 fonde og growth fonde og kontorer i Paris, Berlin og København kunne bare i år udbetale 1,7 mia. kr. til sine investorer (2,5x i snit). Bankplatformen Tink (25x) solgt til Visa for over 15 mia. kr. gav mere end hele dens fond tilbage og beviser dermed tesen om, at 1-2 super investeringer er nok til at regne en fond hjem. Nu skal man ikke tro, 2022 for en B2C fond som Heartcore bare er en dans på roser. Jeg er helt ”svimmel af hvor asymmetrisk udviklingen er”, som Jimmy sagde. Fra et afkast i snit over 100 % i 2021 til 3% i plus og 27 selskaber nedskrevet 75 % så langt i år. Men det kunne have været meget værre, hvis Heartcore-folkene ikke var så gode til at spotte de bedste europæiske B2C teknologier og talenter.

FTX, krypto-kaos og crash

Sjældent har jeg læst så meget om krypto som i denne uge. Selv danske medier, der aldrig har skrevet om FTX, gjorde det i ugen. Nye dårligdomme væltede op hver dag. Så jeg skærer det ned til essensen af FTX-skandalen. Krøltoppen Sam Bankman-Fried, founder af FTX startup, har været central for køb og salg af krypto, og FTX har været værdisat af de fineste fonde til 200 mia. kr. Hvem har ikke som Jessica Matthew haft en ”funny feeling” omring kryptohandler og FTX, men få har vidst, at Bankman-Fried også havde relation til handelsfonden Alameda Research. Så udbyder og køber af krypto kunne stå på begge sider af handler. Og Sequoia, SoftBank osv. accepterede det åbenbart. Hurra! Nu løber alle som ved Theranos langt væk fra medansvaret. Sam Bankman-Fried var fx også LP i Sequioa og mange andre venturevirksomheder, ja han tilbød Musk at medfinansiere Twitter-købet, så alle roller er fordoblet. Altid påplidelige Jessica Lessin opsummerede i The Information: The latest decade in tech has been full of examples of investors looking the other way and ignoring companies’ bad behavior, excesses and weaknesses until it’s too late. Not only has this incident wiped out FTX, but it has erased a lot of confidence in the entire crypto ecosystem where the company has billions at stake.” Det var desværre en trist uge for den nødvendige udviklingen af krypto til sikker og transparent handel.

AI i alt

Nordic State of AI-rapporten vol 2 er kommet i ugen og viser, at Danmark ligger langt foran resten af EU, når det kommer til indførsel af AI, ja faktisk til en dejlig afveksling foran de andre nordiske lande. Nu er AI jo mange ting, men standard AI bruges i al fald i stor stil – især i større virksomheder. 90 %, mener at AI er enten ’særdeles vigtig’ eller ’vigtig’ for deres organisation. Nu er det så også et spørgsmål, man nødig svarer nej til, selv hvis man arbejder med en skovl, dvs. kører en (datastyret) rendegraver. Rapporten siger, at Danmark kan komme til at få brug for op til 80.000 personer med disse dybe, analytiske kompetencer, hvilket er tæt på halvdelen af den nuværende arbejdsstyrke inden for ICT. AI kommer i alt, men ikke alle kan rumme AI.

Danske milliardærer og deres startups

Økonomisk Ugebrevs årlige opgørelse af de 100 rigeste danskeres formuer viser selvsagt, at deres formuer er stærkt påvirket af faldende værdiansættelser. 89 mia. papirpenge fattigere er Danmarks 100 rigeste privatpersoner blevet, opgjort i september. Efter de kursfald er der dog stadig 995 mia. kr. på kistebunden eller 10 i snit. Kommer disse gamle penge så ind i nye startups og vækstvirksomheder? En sådan opgørelse kunne være sjov at se. Men det tror jeg sådan set, selv om man altid kan ønske sig mere. Vi ved jo, at skal man rejse penge til de mange nye ofte specialiserede venturefonde, så er det ofte mere familiekontorer end mange af de mere fantasiløst regelstyrede institutionelle, man skal banke på døren hos.

Den unge del af familierne Mc-Kinney (#7) og Holck-Poulsen (#2) kender vi for deres mod på nye vækstfelter og -virksomheder, selv om Klarna og Zalando må have gjort ondt på den sidste i året. Kann Rasmussen, Kähler m.fl. familier betyder meget for impact-investeringer. Stadil (#19) og Eldrup Jørgensen (#27) med Track-Man kan placeres på flere måder. Guldfuglene i CIP ræser selvsagt ind på listen, om end på de nedre pladser for fuld grøn omstilling. Nogle milliardærer som Unitys Joachim Ante (#33) og David Helgason (#60) er selvsagt rene tech startups. Unity-aktien er siden sidste sommer dykket næsten 80 % på Nasdaq. Den anden vej er det gået for 3Shapes 3D-scanner familier Teis Clausen (#8) og Nikolaj Hoffmann Deichmann (#10), så Mikkel Hesselgreen, afgående investeringsdirektør i Vækstfonden, får mere end håndører at investere. Du kan se på placeringerne i den flotte rapport her.

Business angels kan skabe værdi!

Det tror jeg gerne, men hvis man er founder, hvordan finder man så den eller snarere dem med netop den ekspertise og klogskab, man kan bruge? Engle er jo lidt højtflyvende. Miruna-Ioana Girtu, partner i SyndicateRoom har arbejdet med mange BA-investorer og kommer i Sifted i ugen med tips til at trække de rette ned til en. Sifted har også et bud på og en liste over det, der må være en mellemting mellem en BA og en venturefond, nemlig solo eller mini VC-fondsejere. Hvad er op og ned på den model?

Odense fra 7 sider til 7 linjer

Jeg har skrevet om miljøet i Århus på det sidste, endda uden opfordring. Men Odense skal man heller ikke overse. Og det gør de heller ikke selv. Jeg har fået 7 sider pressemateriale med historier, og var vi gratis medie kunne vi jo bruge modellen med at trykke dem og gå hjem på weekend. Nu får du essensen, der er, at Odense Iværksætterfestival som del af Global Entrepreneurship Week, fylder 10 år og har hele 15 events fra 12. til 18 november. Herunder på tirsdag med Startup Summit Odense’22 med pitches for bl.a. Esben Østergaard, Helge Munk og Torben Frigaard. Du kan læse programmet her: www.iværksætterfestival.dk/program-2022.

Hop, hop, hop. Rentehop til Slush

Både Donald Trumps omdømme blandt republikanere og inflationen tog en tur ned i USA. Det var gårsdagens nyheder, og det sidste er super godt for renter og dermed tech-aktier, hvor de børsnoterede steg med tocifrede procenter. Det vil lette alt med kapital til ventures og for kapitalfonde til at finansiere salg af deres virksomheder. Men alt er usikkert og volatilt, og jeg vil ikke turde spå, om krisen kun varer et halvt, ét eller for den sags skyld to år. Og renten kommer næppe igen ned omkring ingenting. Men fordi festen er ovre, kan man jo godt rulle sig i sne og hygge sig i saunaer på Slush i næste uge. Ha’ nu først en herlig weekend til vi ses i vores altid herligt uforudsigelige økosystem.