Ser vi tilbage på 2020, så var Nasdaq First North både gådefuldt, gyseligt og genialt på én gang. Markedet blev lanceret i Danmark i 2005, men det har ikke for alvor foldet sine vinger ud som en stærk og bred vækstbørs. Først nu under 2020-pandemien begynder markedet mod alle odds at blomstre. Tror du på børspsykologi, selvopfyldende profetier, børsmønstrer og lidt teknisk analyse, så læs videre. Vi kigger på ”the IPO Puzzle”; første handelsdag, S-kurven, nyhedernes voldsomme kurseffekter, spilleregler og tommelfingerregler for virksomhedernes værdiansættelser.

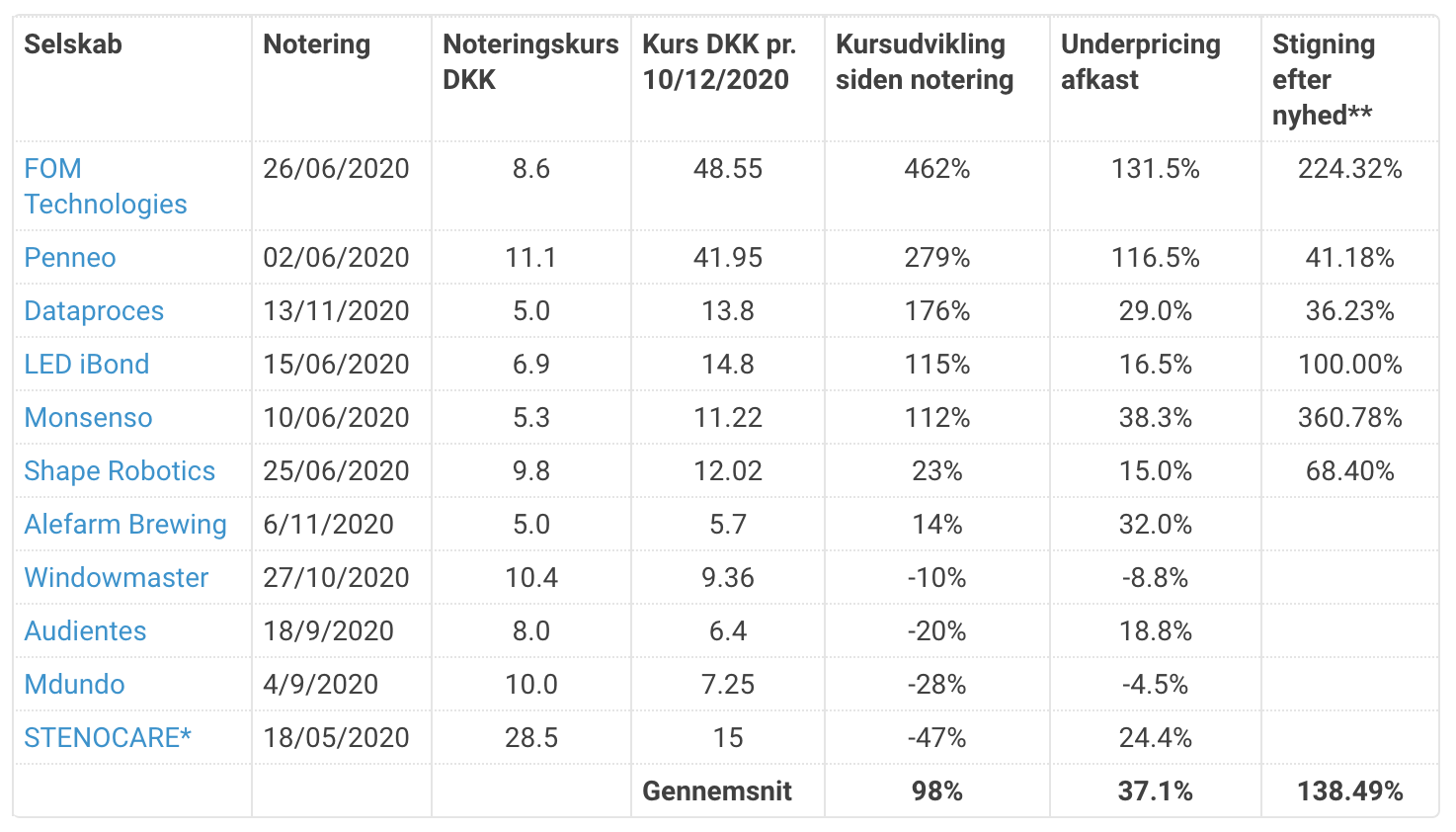

11 virksomheder noteret på First North i 2020:

*Stenocare var allerede noteret på Spotlight i 2018, men blev flyttet til Nasdaq First North i 2020.

** Afkastet måles over en trendperiode mellem 1-17 dage med konstante stigninger.

1. Stiger kursen altid på første handelsdag?

Ja – stort set. Du har sikkert bemærket det. Under første handelsdag stiger aktien markant. Over de efterfølgende dage, uger eller måneder daler kursen. Det mønster er velkendt. Ikke bare i Danmark. Også internationalt. Inden for den finansielle forskning omtales det ”the underpricing phenomona”. Kort sagt betyder det, at noteringskursen er lavere end lukkekursen den første handelsdag. Betegnelsen og ikke mindst årsagerne bliver lystigt debatteret.

13 forskellige hypoteser

Forskere tilbyder mindst 13 forskellige hypoteteser om, hvorfor kursen stiger første handelsdag. Alt fra informations asymmetri til adfærdsteori kommer i spil. Oversat til daglig tale handler det typisk om at gøre første dag på børsen til en succes – koste hvad det vil.

Flere tusinde børsnoteringer lyver ikke

Generelt stiger virksomhederne 18% i snit (fra noteringskurs til lukkekurs). Det viser én af de mest citerede IPO-forskere, Jay R. Ritter i hans seneste IPO-rapport fra oktober 2020. Her findes et komplet overblik over gennemsnitlige kursstigninger for 8610 virksomheders første handelsdag på hhv. Nasdaq og New York Stock Exchange i perioden 1980 til 2019.

En selvopfyldende profeti

Studier af Sveriges utallige børsnoteringer viser en gennemsnitlig prisstigning første handelsdag i omegnen af 10%. For de 11 virksomheder som blev noteret i løbet af 2020 var det gennemsnitlige afkast den første handelsdag hele 37,1%, som tabellen ovenfor viser (fra noteringskurs til lukkekurs).

Hvis alle ved, at stigninger på første handelsdag er spillereglerne – så bliver det ofte selvopfyldende profeti. Dette forklarer ikke mindst, hvorfor vi i Keystones oplever en massiv interesse for lige netop forhåndstegninger i børsnoteringer.

2. Kan man forudse S-kurven?

Næsten. I hvert fald i mindst 50% af tilfældene. Selvom 11 virksomheder er et skrøbeligt datagrundlag, så er de nye mønstrer til at få øje på. De som gør sig i IPO-spekulationer, har sikkert allerede bemærket S-formationen og haft travlt med netop at fange bunden og tage den stejle tur op, når selskabet offentliggør sin første lille nyhed. Det har blot været et spørgsmål om tålmodighed.

Hvad er S-kurven?

De første ugers flade kursudvikling (venstre hale i S’et) afspejler traditionelt en stille-periode og en naturlig transition, hvor aktierne skifter hænder fra gamle pre-IPO ”profit-takers” til nye ”profit-seekers” (I USA er den såkaldte ”quiet period” på 40 dage iøvrigt lovbestemt).

Efter stille-perioden følger et voldsomt nyhedsdrevet kurshop til et højere niveau, hvorfra kursen gradvist daler igen. S-kurven er fuldbyrdet. I hvert fald i 6 ud af 11 tilfælde. Og det er hændt indenfor 1-4 måneder fra noteringstidspunktet. Undtagelserne er Alefarm, Audientes og Mdundo, men de er stadig i stille-perioden, så mon ikke de har nyt at berette inden for en nær fremtid?

3. Hvor meget spekuleres der i selskabsmeddelelser?

Det er sammenfaldende, at kursen i alle 6 tilfælde stiger gennemsnitligt 138% i kølvandet på en selskabsmeddelelse af mere eller mindre positiv karakter. Her er en kort gennemgang af de konkrete offentliggørelser, der forårsagede de store kurshop:

- Penneo fik ny belgisk kunde

- LED iBond hentede rekord-ordre til lufthavne

- Monsenso fik forlænget kontrakten med en hovedkunde

- FOM Technologies vandt en ordre hos det amerikanske energiministerium

- Shape Robotics vandt en robotkontrakt med Køge Kommune

- Dataproces har indgået kontrakt med en dansk kommune

Når en stilleperiode afløses af en nyhed bliver det i den grad belønnet af First Norths mange nye markedsdeltagere – både småsparere og nu også de institutionelle investorer. Sammenlignet med de større markeder, gør First North sig således unik ved at selv små sejre belønnes med fordoblinger i virksomhedens markedsværdi.

Er medie-dækning godt eller skidt i dagene efter børsnotering?

Et nyere studie bekræfter, at virksomhedens radiotavshed i stilleperioden efter noteringen ikke nødvendigvis er dårligt for nye investorer. Tværtimod. Hvis tomrummet alligevel fyldes ud af f.eks. massiv mediedækning, så har dette vist sig at føre til skuffende investeringer for de investorer, som hopper med på medie-hypen.

4. Må aktionærerne bidrage til de gode nyheder?

Det korte svar er ja – hvis du IKKE handler på det. Vi rejste spørgsmålet direkte over for Carsten Borring, noteringschef hos Nasdaq i København, som jævnligt er med til at undervise i spillereglerne. Nogle af hovedbudskaberne var, at man som langsigtet aktionær naturligvis godt må knytte værdifulde kontakter og anbefale virksomheden i sit netværk.

Eksempler:

Tænk hvis det var dig, som faktisk åbnede døren ind til Køge Kommune for Shape Robotics? Den handling fik senere aktien til at stige hele 68% efter offentliggørelse. Det er ingen skade, at Alefarm-aktionærer f.eks. køber Alefarm-øl til firmafesten (den dag vi må holde firmafest igen). Men køber du aktier i et børsnoteret selskab udelukkende med henblik på f.eks. at sætte virksomheden i stævne med deres drømmekunde og sælger du aktierne dagen efter kontraktindgåelsens offentliggørelse, så kan der vist ikke være nogen tvivl om, at du overtræder insider-reglerne.

“Aktionærerne kan godt være døråbnere”

Spørgsmålet er relevant at rejse, netop fordi First North-aktierne har vist sig at være ekstremt nyhedsfølsomme. Det er en fordel, for de aktionærer som i teorien kan præge den positive nyhedsstrøm, hvilket er fuldstændig udelukket hos de store børsvirksomheder som f.eks. Novo Nordisk. Her har du som minoritetsaktionær ikke en jordisk chance for at bidrage til virksomhedens succes eller kursudvikling. Men det kan argumenteres, at dine chancer er større hos små virksomheder på Nasdaq First North.

Pointen med at små virksomheder går på børsen er ikke alene at rejse kapital. Deres mindst 300 nye aktionærer udgør også en hær af ambassadører, som kan arbejde for sagen. Ledelsen i flere af First North-virksomhederne bekræfter overfor Keystones, at aktionærerne kan arbejde som positive ambassadører og gøre en forskel – også med deres handlinger.

Ledelsen i Monsenso, FOM og Alefarm er enige

“Aktionærerne kan godt være døråbnere f.eks. hvis de har gode kontakter blandt potentielle kunder og partnere”, udtaler Thomas Lethenborg, direktør i Monsenso.

“Det er fuldt ud på linje med mit eget indtryk af vores aktionærers ageren hvad angår at åbne nye døre til lokale butikker og restauranter. Jeg har ikke den store statistik på det endnu, men det er i hvert fald over 20 forskellige mennesker, som har åbnet døre for os – og det er bare dem, som jeg direkte kender til, fordi jeg har været en del af dialogen. Det var faktisk netop denne synergieffekt, som jeg havde håbet på at vores børsnotering ville afstedkomme”, udtaler Kasper Tidemann, direktør for Alefarm.

“Mange af vores aktionærer er virkelig dedikerede til FOM. De skriver, at de følger casen tæt, kommenterer på vores sociale medie-opslag og vi føler som selskab – at de hepper med på sidelinjen, for at virksomheden udvikler sig. Vi fornemmer, at de føler et ejerskab i deres investering. Den interaktion er unik og som jeg ikke tror, at Hr. og Fru Jensen har i samme grad til en investering i en C20-aktie”, udtaler Michael Stadi, direktør for FOM Technologies.

Pointen er, at såkaldt ”added value” normalt kun er forbeholdt investorerne i det unoterede marked. Men på Nasdaq First North har du også muligheder som aktiv medejer. Konklusionen må lyde: Vær langsigtet og undgå nogen form for spekulative køb og salg, hvis du kan og vil bidrage til væksten i de unge virksomheder på Nasdaq First North.

5. Hvor langt skal kursen ned, når den siver?

Spørgsmålet kan også formuleres anderledes: Hvad er virksomhedens ”fair value”? Det er kun de færreste som forstår DCF-modeller. Det er også svært at benytte “multiple”, hvis virksomheden ikke har salg. Spekulation i tekniske bundformationer er umiddelbart overkill. Her er 3 generelle tommelfinger-regler til hurtig sanity-check af virksomhedernes værdiansættelser:

1. Virksomheders værdi har det statistisk set med at blive ca. dobbelt så høj, når først de børsnoteres. Det er der flere årsager til, som du kan læse om her: 10 grunde til at startups fordobler valuation, når de kommer på børsen. Her kan man prøve at tænke baglæns. Halvér virksomhedens market cap. Ligger værdien stadig langt over den gennemsnitlige valuation for et pre-revenue startup uden for børsen (dvs. typisk mellem 5-20 mio. kr,), så er der måske stadig dybt at falde.

2. Se på historikken blandt virksomhedens certified advisors. Har disse en kedelig track record med oppustede kapitalbehov og valuations, der har resulteret i kurssmæk til investorerne? Har historien det med at gentage sig?

3. Har virksomhederne hverken et færdigt produkt eller salg og ligger valuation stadig over niveau 30 mio. kr., så ville vi være påpasselige med at gå ind før kursen har rettet sig. Denne type virksomheders børsnoteringer kan fremstå som om, at børsnoteringen var en utålmodig ejerkreds’ sidste udvej til at rejse kapital.

Hvad er IPO-Puzzle?

1. Børsnoteringer bliver “underpriced”

2. Børsnoteringers langsigtede afkast er relativt dårligt (3-5 år efter notering)

3. Antallet af børsnoteringer er cyklisk. Det stiger i opgangstider og falder i nedgangstider

4. Børsnoteringer er dyre (høj transaktionsomkostninger)

*Artiklen er oprindeligt bragt på Keystones.dk